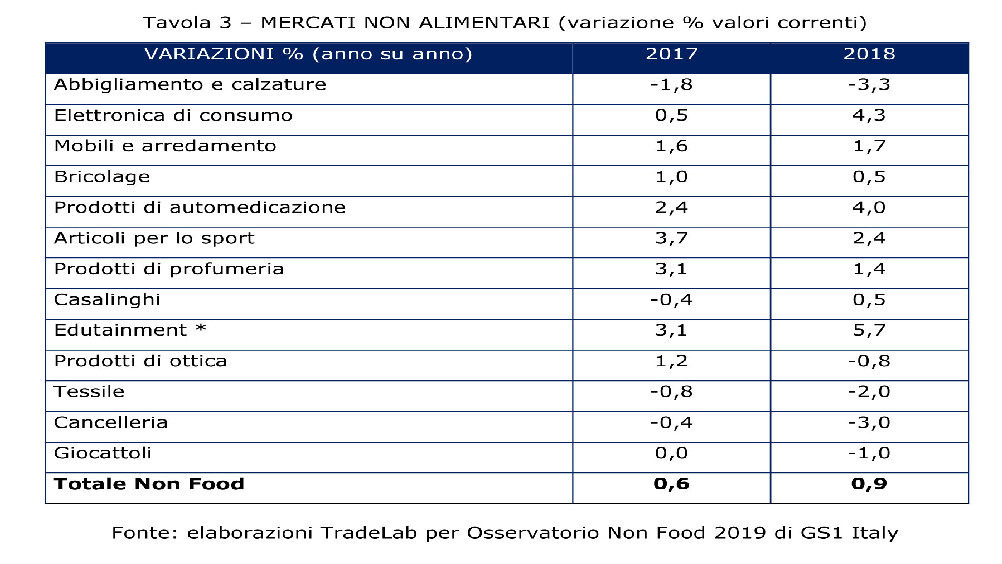

Lo sprint dei consumi non alimentari non si arresta. Come è avvenuto nei 3 anni precedenti, anche nel 2018 le famiglie italiane hanno aumentato la cifra destinata agli acquisti non food, che arriva a superare 105 miliardi di euro. La spesa è salita dello 0,9%, un trend ancora migliore rispetto a quello del 2017, che si era chiuso con +0,6 per cento.

Parte da questi dati l’edizione 2019 dell’Osservatorio Non Food di GS1 Italy, lo studio annuale condotto in collaborazione con TradeLab, che misura le vendite e la rete commerciale di 13 comparti merceologici e ne fotografa l’andamento e l’evoluzione.

Le voci analizzate sono: abbigliamento e calzature, elettronica di consumo, mobili e arredamento, bricolage, articoli per lo sport, profumeria, casalinghi, automedicazione, edutainment, ottica, tessile casa, cancelleria, giocattoli.

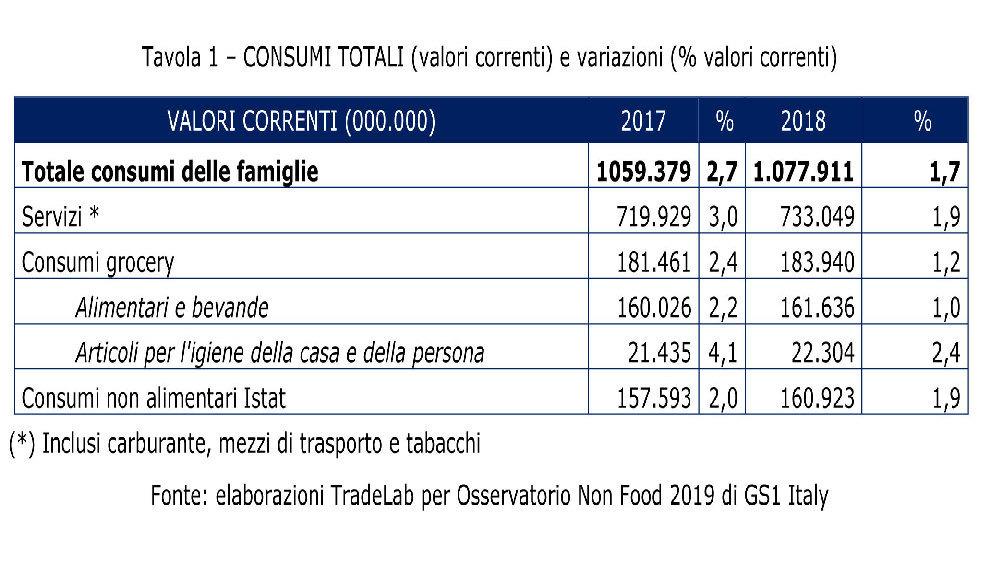

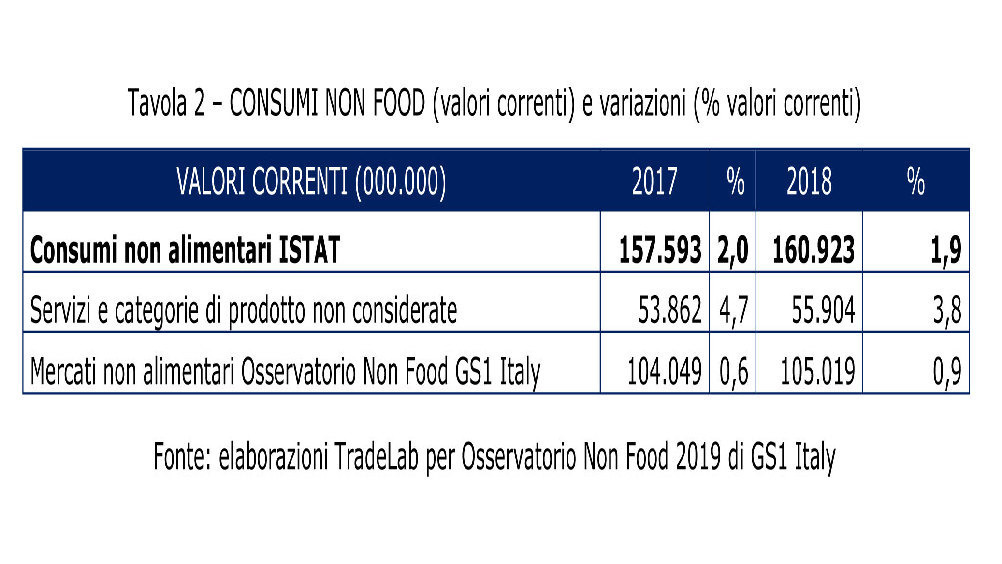

Quali i risultati? I consumi non alimentari delle famiglie rilevati dall’Istat (ossia escludendo mezzi di trasporto, carburante, tabacchi e grocery) sfiorano il 15% del totale e, nel corso dell’anno, aumentano dell’1,9%, confermando, come detto, il trend 2017 (+2%).

Per quanto riguarda i 13 comparti (i servizi non food e alcune voci comprese dall’Istat sono esclusi dall'Osservatorio e dunque le variazioni sono diverse da quelle misurate dall'Istituto centrale) si conferma il miglioramento del clima di fiducia e il ritorno al processo di sostituzione di alcuni prodotti con tecnologie e design innovativi.

Si osserva che il 2018 è stato attraversato, dalle diverse famiglie merceologiche, con direzioni opposte e con velocità diverse. Rispetto all'anno precedente, si accentua la distinzione tra i mercati particolarmente positivi e vivaci, e quelli che hanno confermato (e talvolta accentuato) i trend negativi già evidenziati in precedenza.

Il business più performante è stato quello dell’edutainment, cresciuto del 5,7% (contro il +3,1% del 2017) che ribadisce il proprio ritmo espansivo. Bilancio positivo anche per l’elettronica di consumo (+4,3%), che sembra avere superato la battuta d’arresto registrata nel 2017 (+0,5%) ed essere tornata ai precedenti valori di crescita.

Il 2018 ha visto anche accentuarsi l’espansione dei prodotti di automedicazione, con vendite in salita di 4 punti contro il +2,4% del 2017.

Buoni pure i dati relativi a mobili e arredamento (+1,7%), che sembrano aver beneficiato dell’effetto positivo del bonus fiscale. Continua poi la volata degli articoli per lo sport (+2,4%), anche se in modo meno accentuato rispetto al 2017 (+3,7%). Situazione analoga per i prodotti di profumeria (+1,4%) e il bricolage (+0,5%).

Dall'analisi emergono, naturalmente, anche le difficoltà. Alcuni settori mostrano, per la prima volta, un segno negativo (come l’ottica, che chiude il 2018 con un -0,8%), mentre altri ribadiscono una flessione già nota, come accade ai casalinghi (+0,5%).

In altri mercati il 2018 si è chiuso con un’accentuazione della crisi: parliamo di abbigliamento e calzature (-3,3%), tessile (-2), cancelleria (-3) e giocattoli (-1).

«Anno dopo anno, ampliando il suo monitoraggio e inserendo nuovi approfondimenti, questo studio ha costruito e consolidato un approccio unico al proprio universo di ricerca, diventando uno strumento insostituibile per seguire e capire l’evoluzione delle principali categorie che ne fanno parte - spiega Marco Cuppini, research and communication director di GS1 Italy -. L’unicità dell’Osservatorio è nella combinazione di un’analisi orizzontale, che fornisce una panoramica del non food sia a livello di consumi che di canali commerciali e di strategie d’insegna, con un’analisi verticale, che approfondisce le dinamiche di acquisti e distributive di ciascuno dei 13 segmenti. Inoltre il veicolo di rilevazione è continuamente rinnovato per seguire in modo efficace le trasformazioni del largo consumo».

Dopo avere introdotto i focus sui social network, sull'interazione fra clienti e potenziali canali di acquisto e sulle esperienze retail più innovative, questa edizione comprende anche un approfondimento sul ruolo dell’omnichannel.

Raccogliendo e sistematizzando i dati relativi alla numerica e alla tipologia dei punti vendita delle principali insegne della distribuzione moderna, l’Osservatorio ha costruito una matrice esclusiva, quella delle “agglomerazioni commerciali” (per esempio “centro città”, “parco commerciale” o “factory outlet”), che rappresenta in modo innovativo la rete commerciale presente in Italia e ne segue l’evoluzione in generale e all’interno delle categorie.

Lo studio dell’evoluzione dei canali di vendita (come l’online) e di marketing (come i social network) completa la fotografia di un universo in forte evoluzione e sempre più multicanale, con un consumatore sollecitato dalle nuove tecnologie e dalla veloce evoluzione dell’offerta.