Cosa ci aspetta per l'immediato futuro? Lo spiega Iri nella sua analisi previsionale sul largo consumo confezionato da qui al 2018. Quest’anno la diminuzione dell'ansia sociale del 2015-2016 rafforza la domanda, stimolata dai nuovi stili di acquisto (bio, free from, salutistico, socialmente responsabile), stili che guidano la ripresa. Tuttavia l'incremento del costo reale per il consumatore mitiga in parte lo sviluppo.

L'avvento di una nuova fase inflazionistica, ipotizzata a fine 2016 dagli analisti, sembra sfumare per il rientro delle tensioni sulle materie prime energetiche e per il mancato rafforzamento del dollaro. Ma il largo consumo ha subito ugualmente rialzi dei prezzi dovuti ai fattori climatici, specie per gli alimentari freschi, sfusi o confezionati, a peso variabile.

Il sentiment, relativamente più disteso - considerando il 2016 come annata particolarmente negativa e investita da gravi fatti geopolitici – ha un effetto positivo, ma la mancanza di una spinta robusta dall'economia reale ne attenua in parte i benefici.

Inoltre le bizze meteorologiche, che pure trascinano in alto i prezzi, stimolano la richiesta di alimenti stagionali sia durante i mesi invernali, sia nel periodo primaverile, ai quali sta facendo seguito un’estate eccezionalmente calda e secca.

Per quanto concerne il 2018 il punto cruciale sarà l'intervento fiscale a salvaguardia dei vincoli di bilancio pubblico (aumento dell'Iva), che potrebbe influenzare sensibilmente l'inflazione interna. Il pericolo sembra scongiurato per il 2017, ma resta possibile per il prossimo anno (nello scenario prospettico che segue non viene comunque inclusa tale possibilità). Dunque le attese dei macroeconomisti sono improntate a un’ulteriore ripresa del sistema Italia, ma con ritmi inferiori rispetto ai principali partner europei.

I pronostici 2017 sono influenzati dalla crescita dei prezzi, che dovrebbe ridare slancio ai ricavi, dopo la fase depressiva del 2016. Questa dinamica è però di entità limitata in media annua, anche se l'effetto negativo sui volumi è in gran parte calmierato da ripresa economica, sviluppo dell'offerta, andamenti climatici favorevoli ai consumi.

Le positività sono quasi interamente appannaggio dei comparti alimentari e delle bevande, mentre il drug dovrebbe restare appiattito su trend più modesti. Il 2018, dal canto suo, sarà condizionato dal rimbalzo dei fattori climatici del 2017 e dal rientro delle tensioni inflative dell'anno in corso.

Nella prima parte del 2017 il clima rigido in inverno e l’estate anticipata in primavera hanno stimolato – si è visto - una significativa crescita in quantità di alimentari e bevande che porta in positivo il bilancio atteso.

I prezzi hanno risentito delle pressioni provenienti dalle cosiddette componenti volatili (costo delle materie prime) frenando in parte lo sviluppo della domanda. Nel progresso dell'anno il fenomeno sembra rientrare sul fronte internazionale, ma gli estremi climatici della tarda primavera possono nuovamente spingere sul costo al pubblico dei freschi.

La spesa reale per i comparti del chimico casa e persona sarà positiva, ma sempre scontando la perdurante deflazione del comparto, che compromette i ricavi.

Il quadro generale resta poi dominato dal cambiamento delle scelte di spesa, verso nuove proposte coerenti con l’evoluzione degli stili di consumo, che sono il principale elemento di crescita.

Le previsioni per il 2018, basate sull'ipotesi di continuità della situazione attuale, sono complessivamente buone. Tuttavia va ribadito che il rischio di interventi fiscali significativi è sempre presente e potrebbe pesare sul carrello degli italiani.

Anche secondo l’Istat l’anno in corso è caratterizzato da buone prospettive, a cominciare dal Pil, pari all'1% in termini reali, un tasso lievemente superiore a quello registrato nel 2016 (+0,9%).

La spesa delle famiglie e delle istituzioni sociali private aumenterà dell’1% e la crescita dei consumi sarà alimentata dai miglioramenti del mercato del lavoro, solo parzialmente limitati dall’inflazione.

Il trend positivo dei livelli occupazionali proseguirà nel corso dell’anno (+0,7%) e la riduzione della disoccupazione continuerà con un tasso previsto pari all’11,5 per cento.

Le vendite a valore

Le vendite a valore

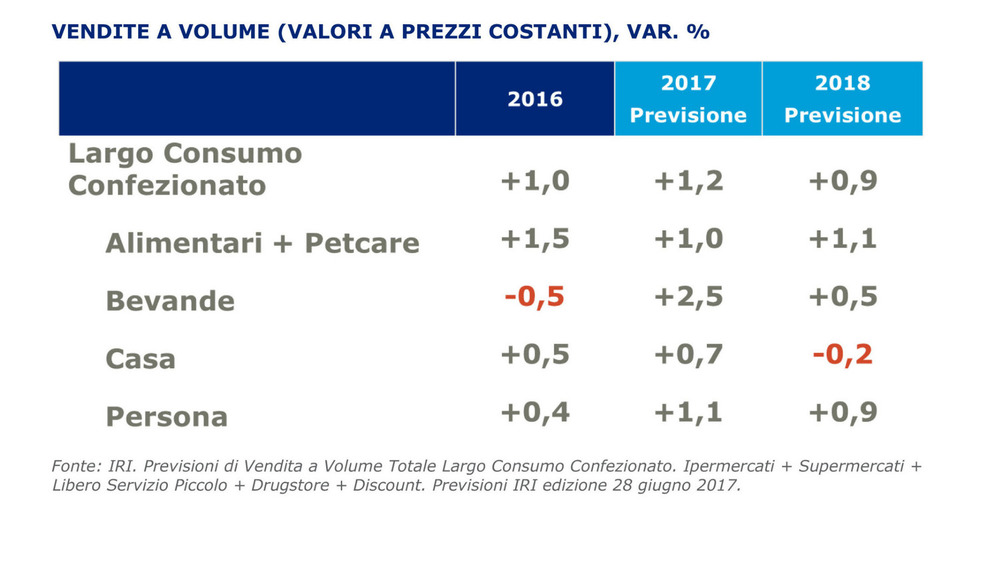

Le vendite a volume

Le vendite a volume