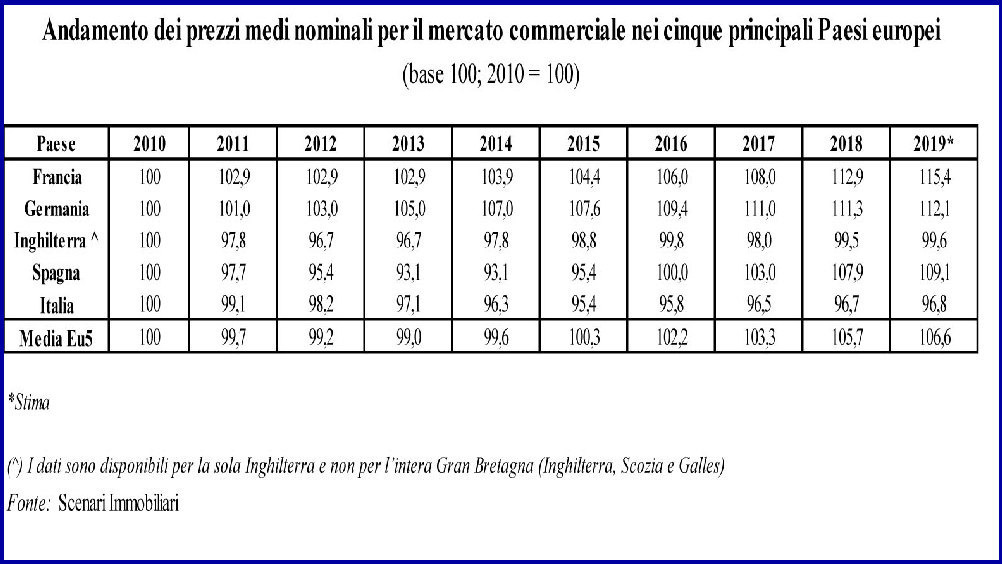

Nel 2018 le transazioni dell’immobiliare commerciale europeo hanno movimentato 53,8 miliardi di euro, in leggera flessione rispetto all’anno precedente, con una previsione di crescita dell’1,3% per arrivare a 54,5 miliardi nel 2019. Un piccolo, ma significativo ripiegamento da imputarsi, quasi del tutto, all’impatto dell’e-commerce, un fattore che spinge i retailer a qualificarsi sia tramite location di prestigio, sia grazie a estensioni digitali in store, sia attraverso una progettazione accurata, in grado di rendere speciale ogni singolo punto di vendita.

In Italia dove, in proporzione, le cose vanno meglio il fatturato immobiliare commerciale ha raggiunto 8,9 miliardi di euro, che dovrebbero salire a 9,3 nel 2020, con una variazione cumulata superiore ai 4 punti.

I dati e le riflessioni emergono dalla presentazione di “Shopping 2019”, rapporto annuale curato da Scenari Immobiliari. Spiega Clara Garibello, direttore ricerca dell’istituto: “Rispetto al Continente, il mercato italiano è più attrattivo. Le motivazioni sono da ricercare in un un’incidenza più contenuta nella crescita dell’e-commerce, che ha allontanato i timori di una veloce diffusione del retail online e nell’importanza dello spazio fisico nell’espansione distributiva, evidenziata dalle numerose aperture, che hanno rafforzato la fiducia nella necessità di mantenere una rete fisica di negozi sul territorio”.

“A questo bisogna aggiungere – prosegue Garibello - il modo diverso di fare shopping, soprattutto dei Paesi mediterranei, quasi sempre accompagnato da una forte componente di svago e di divertimento e da un’attrattività per la ristorazione e i servizi aggiuntivi. Infine, la costante crescita dei flussi turistici legati al commercio, che consente ricadute positive sulle economie, tanto nelle aree centrali delle grandi città quanto in quelle più periferiche, o meno conosciute e da promuovere”.

Nel 2018 è proseguito il trend di crescita del giro d’affari del comparto commerciale in Italia: dopo il +4,2% registrato nel 2017, lo scorso anno l’incremento è stato pari al 2,9%, per 8,9 miliardi di euro di fatturato, e nel 2019 dovrebbe salire ancora a 9,1 miliardi (+2,2%), fino ai 9,3 del 2020.

L’analisi di 25 delle transazioni più significative di immobili a uso commerciale del 2018, suddivise per cluster, in relazione all’obiettivo strategico della compravendita, mette in evidenza la polarizzazione del mercato.

In primo luogo le transazioni di disinvestimento, 13 in totale, per una superficie di circa 264.000 mq, con un controvalore di poco superiore ai 668 milioni di euro. Si è trattato di asset ceduti perché non più conformi alle strategie da perseguire, per esempio perché in posizione non favorevole. Senza dimenticare le transazioni avvenute nelle high street, 5 in totale, per un investimento complessivo di poco inferiore a 500 milioni.

Sebbene l’interesse resti concentrato su Milano e Roma, l’attrattività si è allargata anche ad altre città, come Venezia e Bologna. L’abbandono dei centri storici da parte delle attività terziarie apre costantemente occasioni di posizionamento per i retailer. Tuttavia, scarseggiano le dimensioni desiderate e un probabile fabbisogno di sviluppo in verticale diventa un’opportunità in più per gli investitori.

Risulta significativa anche la quota di transazioni “rilevanti”, 4 in totale, per una superficie di oltre 148.000 mq e un controvalore di 293 milioni di euro. Si è trattato, principalmente, di grandi strutture, collocate in posizioni dominanti rispetto al proprio bacino di riferimento, come Gran Shopping Mongolfiera di Molfetta (Ba), passato al gruppo Cbre, oppure il Centro Sicilia in provincia di Catania ora di Gmw, così come il centro commerciale Il Gialdo, in provincia di Torino, rilevato da European retail fund.

Infine, le transazioni di immobili da valorizzare, 2 in totale, per una superficie di poco più di 60.000 mq (e un investimento di 105 milioni di euro). Hanno riguardato strutture in posizioni secondarie (Parma e Brennero), confermando l’interesse in location a bassa penetrazione dell’e-commerce.

A livello di città il focus sulle high street di Milano, Roma, Firenze e Venezia, conferma la centralità della piazza meneghina, ma conferma anche che i retailer tendono a escludere del tutto, specie nel capoluogo lombardo, le vie diverse da quelle di prestigio per le quali si rileva un totale disinteresse. Sebbene normalmente, per i retailer, il singolo punto vendita debba raggiungere almeno l’equilibrio economico, nelle high street del capoluogo lombardoi la posizione e l’immagine che ne derivano sono sufficienti a giustificare l’investimento.

Roma, Firenze e Venezia, dal canto loro, traggono i maggiori benefici dai flussi turistici, con transazioni vivaci proprio nelle aree di passaggio degli stranieri e questo anche a prescindere, in certi casi, dalla centralità della location.

Particolarmente interessante il caso di Firenze, dove il mercato immobiliare commerciale nel 2018 è stato positivo e la domanda da parte dei retailer è rimasta consistente: nonostante il freno dovuto alle limitazioni normative le quotazioni hanno mantenuto una dinamica positiva e le prospettive sono di un proseguimento del trend anche nel 2019.

La spesa quotidiana in shopping di ciascun turista, secondo lo studio “Shopping Tourism”, è pari a circa 42 euro, che salgono a 120 se la motivazione principale del viaggio risiede negli acquisti.