L’annuale Osservatorio Confimprese-Reno, sull’andamento dei centri commerciali in Italia, evidenzia la stabilità del comparto, con una pipeline molto interessante, che, da qui al 2022, vedrà lo sviluppo di 79 nuovi progetti, di cui 38 centri commerciali.

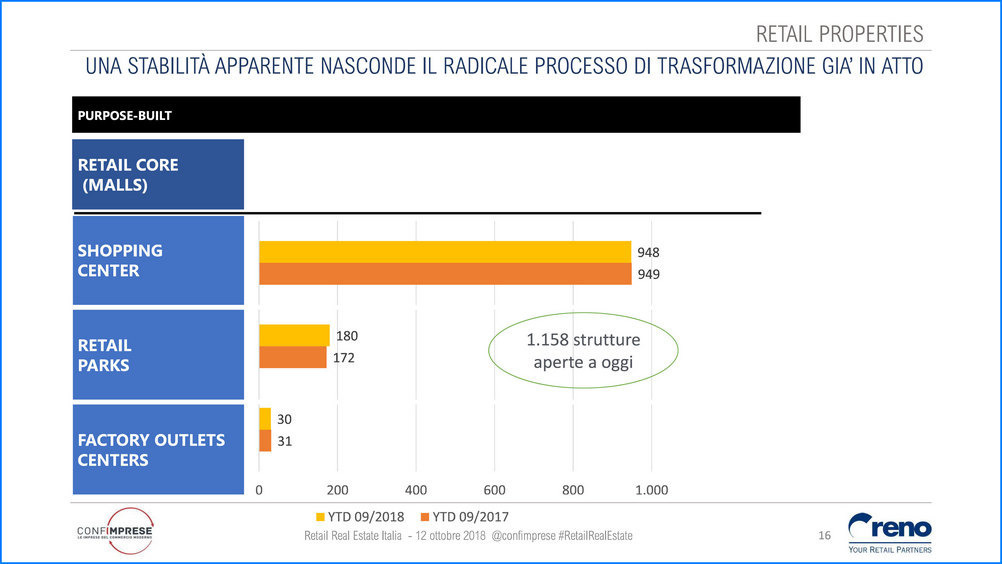

Quanto al 2018 la mappa degli shopping center nazionali è sovrapponibile, numericamente, a quella del 2017: 948 strutture contro 949. I complessi che hanno chiuso i battenti sono pochi, tendenzialmente piccoli, distribuiti in modo equilibrato su tutto il territorio. Aumentano i retail park (180 contro 172) e sono stabili gli outlet (30 rispetto 31) e il totale mercato raggiunge 1.158 strutture.

In questo scenario si delinea un trend di cui operatori e mercato dovranno tenere conto: i centri di medio e alto livello mostrano una maggiore tenuta e compensano le chiusure dei piccoli che, solo attraverso l’innovazione, possono resistere.

«Oggi il vero problema – chiarisce Mario Resca, presidente di Confimprese - è il pericolo di dover tornare alla situazione antecedente alla Legge Monti. A rischio ci sono 150.000 posti di lavoro e una perdita di fatturato retail del 12 per cento. Oltre a mortificare i consumi, si scoraggerebbero gli investimenti commerciali, incluso, naturalmente, l’immobiliare. Chiudendo la domenica e nei festivi, quando i consumatori e le famiglie hanno tempo libero, si vanificherebbe lo sforzo di ripensamento dell’industria dei centri commerciali, che diventano sempre più luoghi di aggregazione e non solo di acquisti, per contrastare, fra l’altro, l’avanzata dell’e-commerce».

Sul futuro l’Osservatorio non lascia spazio a dubbi. «Nel tempo il retail è diventato autoreferenziale – commenta Gian Enrico Buso, partner di Reno – ed è prevalsa un’omologazione dell’offerta a livello globale in nome del primato dei volumi. L’online è un fenomeno inesorabile, un’alternativa di consumo molto seria, anche se l’Italia sconta un ritardo rispetto alle economie anglosassoni. Nel Regno Unito i clienti online sono l’80%, negli Usa il 78% e in Italia il 35. La tecnologia ha rimesso al centro l’individuo e si è rivolta direttamente ai singoli, che ora sono i veri protagonisti del proprio sistema decisionale: il mantra è diventato tutto e subito, qui e ora, e l’aspettativa si è alzata».

Esempi pregnanti, a Milano, sono i grandi progetti di riqualificazione urbana con architetture azzardate e all’avanguardia, materiali di pregio e tecnologie innovative, a cominciare da Porta Nuova. Forte di 290.000 mq (21.000 di retail) con piazza Gae Aulenti che prelude alla zona residenziale e al bosco verticale, propone il modello della main street che attraversa il quartiere, culminando in una sorta di agorà. E poi Citylife – per ora 166.000 mq, di cui 31.000 retail -, che concretizza il progetto di distretto autosufficiente, tracciando i confini dello spazio commerciale.

Si tratta di due soluzioni sempre più integrate con il tessuto urbano, collegate con la metropolitana e con i centri direzionali. La galleria non è molto grande, ma ha un’offerta più segmentata, con l’introduzione di brand di lusso di insegne temporary di fascia alta.

Lo spazio maggiore è dedicato a esperienze fortemente targettizzate, eventi sempre più da condividere sui social, mostre, corsi di formazione, attività a tema. Il food, che negli ultimi 5 anni si è fatto sempre più piccolo e definito, generalmente verso l’alto, è presente ma non è un driver, mentre l’omnicanalità è un valore e non più un rischio.

Il tutto in attesa di Westfield 2021, che dovrebbe rappresentare la sintesi del centro commerciale del futuro: 240.000 mq, un magnete Galeries Lafayette da 18.000, 300 negozi, 50 boutique, 16 sale Uci Cinema, 50 ristoranti di lusso, collegamenti con la quarta linea della metropolitana e con l’aeroporto di Milano Linate, tecnologie sempre più avanzate.

Mario Resca parla delle domeniche a TGCOM 24