di Claudia Scorza

Continua la crescita del biologico italiano. A confermarlo i dati su superfici agricole, operatori ed export. Risultano positive anche le performance del mercato interno, grazie al traino dei consumi fuori casa (ristorazione commerciale e collettiva segnano +18% sul 2022) e anche a una ripresa a valore dei consumi domestici (+7% anno terminante luglio 2023 rispetto all’anno precedente), certamente spinta dalle dinamiche inflattive data la lieve flessione riportata a volume nella distribuzione moderna.

Sono questi alcuni dei dati che Nomisma ha presentato in occasione della prima giornata di Rivoluzione Bio 2023, gli Stati generali del biologico, organizzati in collaborazione con FederBio e AssoBio, realizzati con Nomisma, nel quadro del progetto Being Organic in Eu gestito da FederBio in partenariato con Naturland De e cofinanziato dall’Ue nell’ambito del Reg. Eu n.1144/2014.

Nell’ambito dell’Osservatorio Sana, promosso da BolognaFiere con il patrocinio di FederBio e AssoBio che propone il monitoraggio dei numeri chiave della filiera biologica, Nomisma ha presentato le ultime stime sul mercato interno, i risultati di una survey sul consumatore italiano e un’indagine su 254 imprese alimentari e vitivinicole italiane condotta nell’ambito di Ita.Bio, la piattaforma online di dati e informazioni per l’internazionalizzazione del biologico Made in Italy curata da Nomisma e promossa da Ice Agenzia e FederBio.

L’Italia, con oltre 2,3 milioni di ettari e la più alta percentuale di superfici bio sul totale (19% contro una media europea ferma al 12%), è ormai vicina target del 25% di superfici investite a bio, previsto dalla strategia “Farm to Fork” per il 2030.

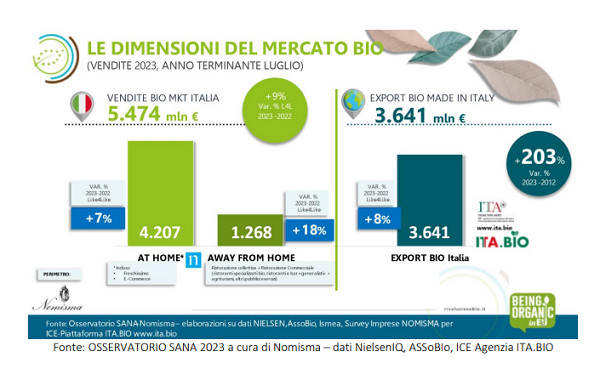

Nel 2022 le vendite alimentari bio nel mercato interno (consumi domestici e consumi fuori casa) hanno superato i 5 miliardi di euro e rappresentano il 4% delle vendite al dettaglio biologiche mondiali. A trainare la crescita del mercato anche per quest’anno sono i consumi fuori casa, che sfiorano 1,3 miliardi di euro, segnando un incremento del 18% rispetto al 2022 legata al balzo in avanti dei prezzi più che all’aumentare delle occasioni di consumo.

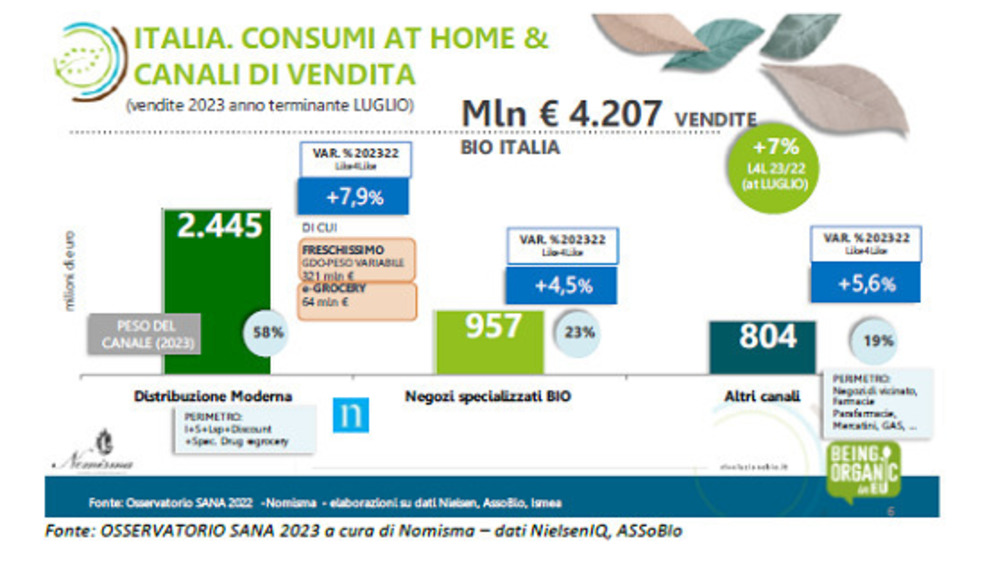

Fondamentale però è la ripresa dei consumi domestici che, dopo la leggera flessione dello scorso anno (-0,8% a valore rispetto al 2021), registrano una variazione del +7%. Anche in questo caso la crescita è da collegare soprattutto alla spinta inflazionistica dell’ultimo anno, confermata dal calo dei volumi in grande distribuzione (-3% le confezioni di prodotti bio vendute rispetto allo stesso periodo del 2022).

La distribuzione moderna rimane il primo canale per gli acquisti di biologico degli italiani, pesando per il 58% del totale delle vendite legate ai consumi domestici. Nel 2023 le vendite di biologico nel canale si attestano a 2,4 miliardi di euro (+8% rispetto al 2022). Iper e supermercati sono il canale che veicola la maggior parte delle vendite bio, superando 1,5 miliardi di euro a luglio 2023 e segnando un +4% rispetto allo scorso anno. Al secondo posto per dimensioni i discount, con vendite di biologico pari a 319 milioni di euro, in crescita del 12% rispetto all’anno precedente. Al terzo posto, invece, i liberi servizi con vendite per 163 milioni.

I risultati della consumer survey Nomisma su 1.000 responsabili degli acquisti alimentari italiani hanno mostrato come la consumer base di prodotti bio sia rimasta costante rispetto allo scorso anno (89% della popolazione 18-65 anni ha acquistato consapevolmente almeno un prodotto alimentare bio nell’ultimo anno).

Chi acquista bio sceglie principalmente in base all’origine: il 2% seleziona prodotti bio 100% italiani, un ulteriore 17% quelli di origine locale/km 0 e l’11% cerca l’ulteriore presenza del marchio Dop/Igp. Anche la marca gioca da sempre un ruolo fondamentale nella scelta dei prodotti bio da mettere nel carrello (8% preferisce la marca industriale e il 7% il marchio del supermercato). Il consumatore compra referenze bio perché le ritiene più sicure per la salute rispetto a un prodotto convenzionale (27%), ma anche perché sono sostenibili (il 23% li considera più rispettosi dell’ambiente, il 10% per il benessere animale e un ulteriore 10% fa riferimento alla sostenibilità sociale e intende sostenere i piccoli produttori).

Il framework delle scelte di consumo conferma l’interesse nei confronti della sostenibilità per i prodotti agroalimentari: lo shopper da un lato è preoccupato per l’emergenza ambientale e i cambiamenti climatici (il 78% gli italiani ritiene che la situazione sia critica), dall’altro valuta la sostenibilità di un prodotto attraverso la provenienza, ricercando referenze italiane e locali (51% utilizza tale elemento come criterio), o le caratteristiche del packaging (50%). A questi fattori si affiancano anche valutazioni collegate alla presenza di certificazioni bio/equo solidali che consentono l’identificazione della sostenibilità di un prodotto (26%), a cui però si affianca anche una quota elevata di consumatori (25%) che si affida a diciture genericamente green riportate in etichetta.

Per quanto riguarda l’export, risulta positiva anche quest’anno la performance di prodotti agroalimentari italiani bio all’estero, raggiungendo i 3,6 miliardi di euro nel 2023 e segnando una crescita dell’8% rispetto all’anno precedente. Nonostante si registri un incremento più contenuto rispetto allo scorso anno, comunque in linea con l’export agroalimentare nel complesso, il riconoscimento per il bio made in Italy sui mercati internazionali risulta rafforzato dall’evoluzione di lungo periodo (+189% rispetto al 2013) e dal crescente ruolo del biologico sul paniere dei prodotti made in Italy esportati (il peso nel 2023 ha raggiunto oggi il 6% a fronte del 4% registrato dieci anni fa).