Cosa è successo agli outlet europei durante un anno come il 2020? Lo scenario è noto, ma va riassunto: i grandi complessi commerciali sono stati investiti, in primavera, praticamente ovunque, dalle chiusure totali. Poi i governi, con gradi diversi, sono passati a misure meno ferree, ma pur sempre penalizzanti, con serrate nei giorni festivi, o in certi orari, o sopra certe metrature.

La politica si è accanita sul non alimentare e sulla ristorazione e in tutto questo l’isola più infelice è stata quella degli outlet, perché collocati in aree extraurbane, perché generatori del 75% dei fatturati nei week end, perché visitati da molti turisti, talora anche stranieri, perché trattanti, in modo praticamente esclusivo, beni ‘non essenziali’ – moda, design, tessile in genere – o, appunto, ristorazione.

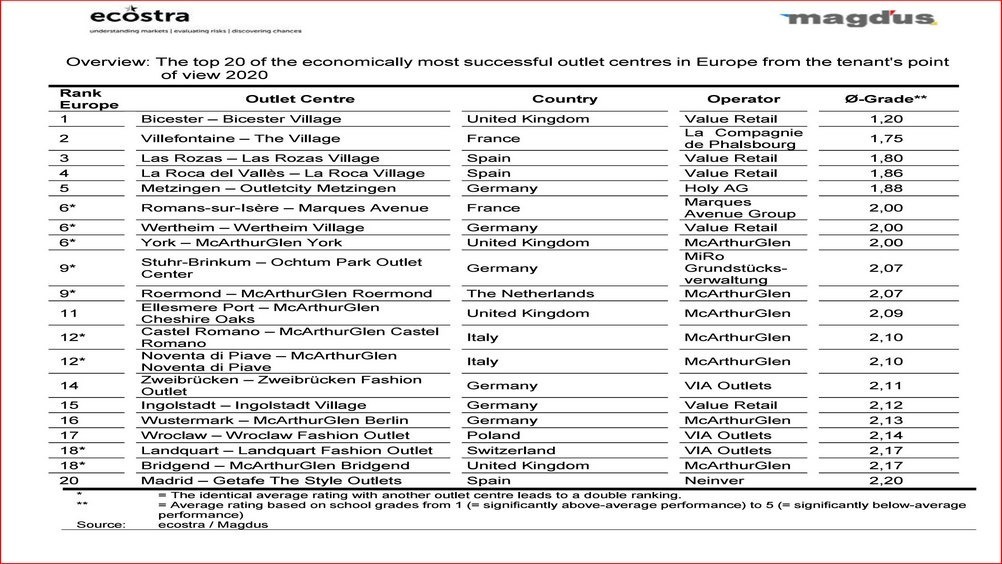

Non stupisce, dunque, quanto si legge nel rapporto annuale Ocpre (Outlet centre performance report Europe) di Ecostra-Magdus.

Dalle interviste emerge che più un tenant su due ha cessato di pagare l’affitto, in tutto o in parte, durante il primo lockdown e più di uno su dieci ha avuto un contenzioso legale con la proprietà immobiliare.

Circa il 20 per cento dei responsabili dello sviluppo commerciale ha dichiarato di avere conosciuto gravi problemi economici a causa del Covid.

In seguito, con le riaperture, che hanno comunque seguito una mappa geografica molto variegata, anche fatti di ardua gestione - ritorno dei flussi di merce, deficit di liquidità, implementazione di sistemi di igiene e distanziamento sociale - sono passati in secondo piano, rispetto alla disponibilità del personale di vendita e ai modi per incoraggiare il ritorno dei clienti.

Il 54% dei commercianti non ha modificato/ridotto il proprio assortimento alla riapertura, mentre il 34% ha reagito alla pressione degli invenduti con un’offerta più ampia e profonda, aumentando anche il livello degli sconti e tagliando, quindi, margini e prezzi.

Alcuni centri, specie i più noti, hanno retto meglio di altri, mantenendo così il primato.

A guidare la classifica è sempre l’inglese Bicester Village di Value Retail. Negli anni si è classificato come un campione di redditività, con un valore di 40.000 euro per metro quadrato di superficie lorda affittabile. Ma i suoi clienti, in anni normali, arrivano da tutto il mondo, persino dall’Asia, una componente che è venuta meno.

Come spiega Joachim Will, direttore generale di Ecostra, la società tedesca specializzata nella consulenza e analisi di mercato, “la direzione del centro (23.000 mq, ndr.) è riuscita a riempire i vuoti con visitatori autoctoni, che hanno fatto risuonare le casse quasi con altrettanta forza. Anche grazie ai britannici che, limitati negli spostamenti internazionali, hanno cercato, in casa propria, luoghi di intrattenimento”.

Dopo il primo lockdown il Bicester ha registrato, a partire da giugno, affluenze record che, a loro volta, hanno però messo in allarme le autorità, le quali hanno dato il via a una nuova serie di restrizioni.

Altri grandi hanno tenuto botta. Fra questi The Village’ di Villefontaine, nel Sud-Est della Francia e a circa 3 ore da Torino. Pur essendo relativamente giovane il complesso – della Compagnie de Phalsbourg, debuttante del settore, e di Freeport Retail - si è dimostrato dinamico fin dal primo anno di attività, il 2018, una caratteristica che ha conservato fino a oggi, quando la proprietà ha avviato la fase 2, che porterà i negozi da 110 a 140.

Fra gli altri campioni meritano una citazione due perle, sempre di Value Retail, ‘Las Rozas Village’, nei pressi di Madrid e ‘La Roca Village, a nord di Barcellona.

Concludiamo la carrellata con le nazioni record. Per un mix di fattori si sono classificate ai vertici, in quanto a frequentazione degli outlet, la Svizzera e l’Ungheria, ma mentre la prima ha cercato sempre alternative ai lockdown, la seconda è un caso che, con le semplici evidenze, non si spiega. I lockdown ci sono stati e, per giunta, facendo due conti (elaborazione su dati John Hopkins University), i casi di Covid si dimostrano superiori, in percentuale, rispetto all’Italia: 7,2% (720.000 su una popolazione di circa 10 milioni), contro il 6,3% del nostro Paese (3,8 milioni circa su 60 milioni di abitanti).