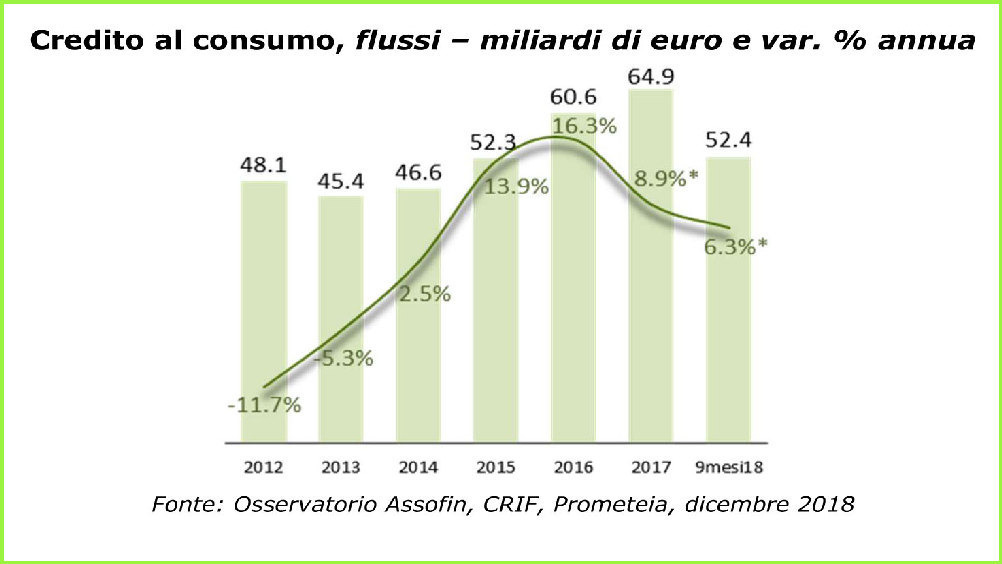

Secondo la 45ema edizione dell’’Osservatorio sul credito al dettaglio’, realizzato da Assofin, Crif e Prometeia, nei primi 9 mesi del 2018 è proseguita la crescita delle erogazioni di credito alle famiglie, già evidenziata dalle precedenti rilevazioni, seppure a un ritmo più contenuto rispetto agli scorsi anni.

In particolare, si assiste alla ripresa della voce ‘altri finanziamenti finalizzati’, soprattutto per elettrodomestici ed elettronica, mentre i prestiti personali, pur caratterizzati da un segno positivo, rallentamento il passo.

Nel periodo gennaio-settembre le erogazioni di credito al consumo hanno continuato comunque a evidenziare segnali positivi, con un +6,3% sul corrispondente. Il mercato, più lento, sconta la frenata della crescita delle erogazioni di prestiti personali (+4,5%, rispetto alla doppia cifra dei 2 anni precedenti), dovuto alla modesta evoluzione dei nuovi prestiti.

Le operazioni di refinance (contratti erogati per rimodulare il finanziamento con lo stesso istituto, o per sostituire uno o più prestiti già in essere presso altri) hanno evidenziato, invece, un andamento più brillante.

L’attività complessiva, come detto, è stata trainata dai finanziamenti finalizzati, sia quelli destinati all’acquisto di autoveicoli e motocicli (+9%) sia quelli per altri beni e servizi (appartenenti a settori come arredo, elettronica ed elettrodomestici, impianti per la casa, spese mediche, palestre e tempo libero ecc.), in salita dell’+11,8%, dopo il calo del 2017. Nello specifico sono i finanziamenti destinati agli elettrodomestici ed elettronica a mostrare la variazione più interessante (+20,2%), grazie anche all’impulso proveniente da tecnologie innovative e promozioni.

Anche le erogazioni via carte opzione/rateali sperimentano ritmi evolutivi meno spiccati rispetto al passato. In particolare la performance riflette quella delle carte opzione (+5,2%), tipologia alla quale fa riferimento il 90% dei flussi transati.

Durante il secondo e il terzo trimestre del 2018 si registra anche una stabilizzazione della rischiosità dei prestiti alle famiglie rispetto alle rilevazioni precedenti.

Entrando nel dettaglio, per il credito al consumo, a settembre 2018, il tasso di default si è confermato all’1,9%, mentre per i mutui immobiliari si è ulteriormente ridimensionato, raggiungendo l’1,4%.

Le previsioni per i prossimi 2 anni indicano che i flussi di credito alle famiglie continueranno a crescere, sebbene, ancora, a ritmi in graduale frenata.

In previsione il credito al consumo, dopo un triennio di crescita a doppia cifra, dovrebbe rallentare ulteriormente nel 2019-2020. In particolare, la dinamica si riallineerà a quella dei beni durevoli. Allo stesso tempo, però, la maggiore solidità finanziaria delle famiglie, favorirà l’allargamento del potenziale di utenti, pure a fronte di politiche di offerta che rimarranno caute.