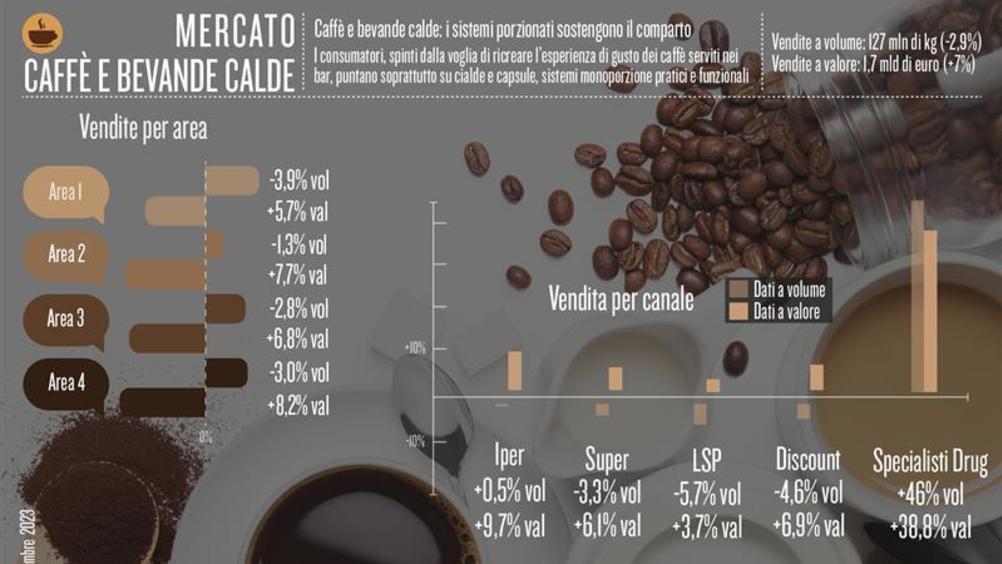

Il trend in quantità, considerata la congiuntura economica e soprattutto il livello di penetrazione della categoria nelle famiglie italiane (prossima al 100%) si può considerare positivo: +1,4% secondo i dati Iri terminanti a maggio 2006. Decisamente meglio è andata in termini di valore. Qui, però, hanno influito sensibilmente i ritocchi dei listini operati dalle industrie produttrici e, a seguire, dalle catene distributive. Dopo alcuni anni di invariabilità dei prezzi, questi sono stati infatti ritoccati all’insù a causa degli aumenti registrati sul caffè crudo nei mercati internazionali. Risultato: una crescita del 4,5% del fatturato del mercato, contestuale a una battuta d’arresto della promozionalità, giunta in effetti a livelli limite negli ultimi anni, con punte superiori al 40% del venduto. I segmenti principali Sul piano produttivo, a fare la parte del leone resta sempre il caffè macinato destinato alla moka. Si ritaglia infatti oltre i tre quarti dei quantitativi venduti, facendo registrare persino un lieve incremento (+0,5%). Il secondo segmento per importanza è il prodotto per espresso (11% e una crescita dei volumi del 3,7% rispetto all’anno precedente). Positiva performance registra anche il prodotto decaffeinato, facendo segnare un +6,8% che gli permette di coprire il 7% dell’intero mercato. Una quota non indifferente di consumatori (quasi il 6%) sembra restare fedele al prodotto in grani. Anzi, i quantitativo totalizzati dal segmento negli ultimi dodici mesi sono aumentati del 4,6%. La crescita del porzionato Un discorso a parte, nell’analisi della segmentazione produttiva, merita il prodotto porzionato. E’ questo un settore dove esistono alcune certezze, come i notevoli investimenti delle aziende, il velocissimo rinnovo dell’offerta di macchine e monodosi, l’aumento dei player e i successi dei sistemi che offrono un servizio integrato al consumatore (vedi il sistema Ese, Easy serving espresso). Ma esistono anche molte incertezze, trattandosi di un mercato molto frammentato, veloce, poco definito e articolato nei differenti canali (casa, horeca, vending). Caratteristiche che non facilitano la raccolta di dati numerici. Una cosa però è certa. Qui i tassi di crescita non conoscono sosta e anche nel 2006 hanno raggiunto la doppia cifra. I canali distributivi La canalizzazione del mercato, in generale, vede primeggiare i supermercati. Da essi passa oltre il 60% del venduto, in crescita del 2,7%). Agli ipermercati, che accusano una flessione del 2% in quantità, va circa un quarto dei volumi, mentre la restante quota viene veicolata dalle superette. L’offerta Il mercato italiano del caffè si caratterizza per una elevata concentrazione dell’offerta. I primi tre competitor, insieme, raccolgono oltre i due terzi del comparto in valore. Leader indiscusso resta Lavazza. Suoi punti di forza sono tradizionalmente l’ampio portafoglio di brand e prodotti e una storica vocazione agli investimenti in comunicazione (big spender pubblicitario del settore). A inseguire a distanza l’azienda torinese sono il colosso multinazionale Kraft Foods (marchi Hag e Splendid) e Café do Brasil (Kimbo e Kosé). Tra i protagonisti del mercato compaiono anche aziende come Segafredo Zanetti, Illy, Nestlé, Vergnano, Pellini.

Mercati

13 Febbraio 2007

Nel caffè crescono le nicchie