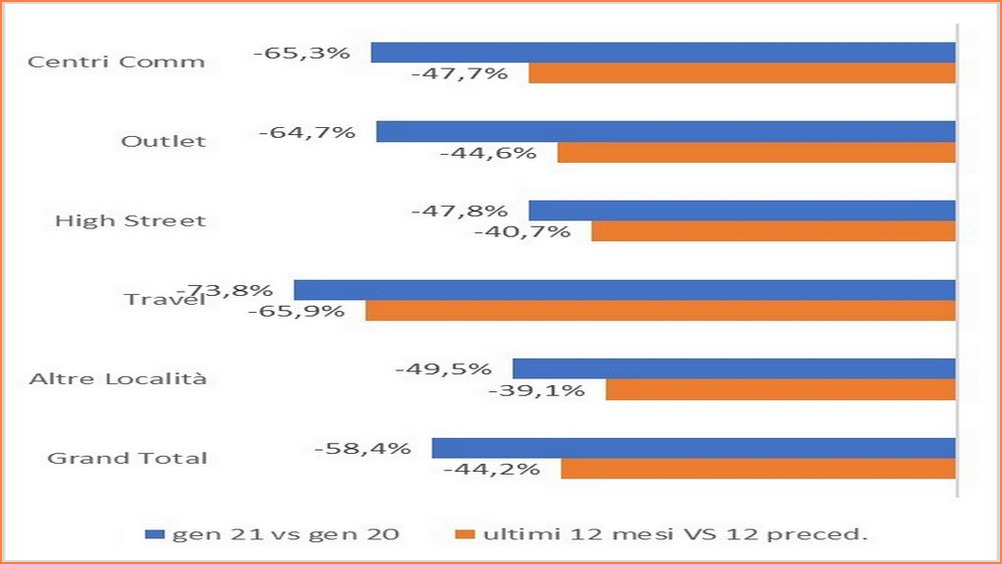

L’Osservatorio permanente sull’andamento dei consumi nei settori ristorazione, abbigliamento e non food, elaborato da Confimprese-EY, registra ancora un forte calo dei consumi a gennaio 2021 su gennaio 2020, con una perdita del 58,4 per cento.

Il crollo più importante arriva dalla ristorazione -71,4%, seguita dall’abbigliamento che chiude a -59,7%, mentre tutto il non food archiva il mese in flessione del 27,7 per cento. E nemmeno i saldi invernali, in caduta libera, sono riusciti a controbilanciare l’andamento negativo e la speranza di recuperare nel periodo natalizio non si è concretizzata.

Centri commerciali e outlet cadono a -65,3% (tendenziale mese), ma anche le high street, che in dicembre avevano in parte beneficiato dello spostamento di traffico conseguente alla chiusura degli shopping center nel fine settimana, tornano a marcare effetti negativi con una flessione del 47,8 per cento. Il travel retail, per la mancanza di passeggeri e spostamenti, si conferma maglia nera: -73,8% su gennaio 2019.

“Il 2021 parte sulla scia della pessima conclusione dell’anno precedente. La ristorazione paga il prezzo più alto in termini di fatturato, ma è probabilmente l’abbigliamento che potrebbe avere le criticità finanziarie più importanti – chiarisce Mario Maiocchi, direttore Centro studi retail di Confimprese –. La campagna saldi, infatti, non è decollata e i negozi si troveranno con stock in eccedenza e tutte le forniture della stagione invernale da pagare. Diventano quindi sempre più urgenti misure di sostegno ai settori più colpiti e modifiche dell’illogica chiusura dei centri commerciali durante i weekend per evitare le conseguenze, potenzialmente irreversibili, sulle aziende retail e sulla loro forza lavoro”.

Le restrizioni sulle aperture hanno penalizzato i saldi nelle regioni dove erano in vigore: gennaio registra infatti un crollo del 40% in termini di vendite assolute rispetto al mese precedente.

Con l’inizio del 2021 l’Osservatorio fa anche il punto sull’anno appena terminato e delinea il benchmark dei 12 mesi, partendo dai primi casi conclamati di Covid-19 nel febbraio del 2020. Nel periodo febbraio 2020 – gennaio 2021 il totale mercato lascia sul terreno quasi la metà dei fatturati, con un -44,2% rispetto ai 12 mesi precedenti (feb 2019-gen 2020), che comunque già segnavano un ristagno.

Quanto alle aree geografiche, infine, nessun dubbio sul fatto che il Nord-Est e il Nord-Ovest siano state le più colpite dall’emergenza sanitaria, che ha fatto scendere la lancetta rispettivamente a -46,4% e -45,1 anno su anno. Il Centro si ferma a -44%, il Sud a -40,4%, dati comunque terribili, ma un po’ attutiti dalla miniripresa estiva.