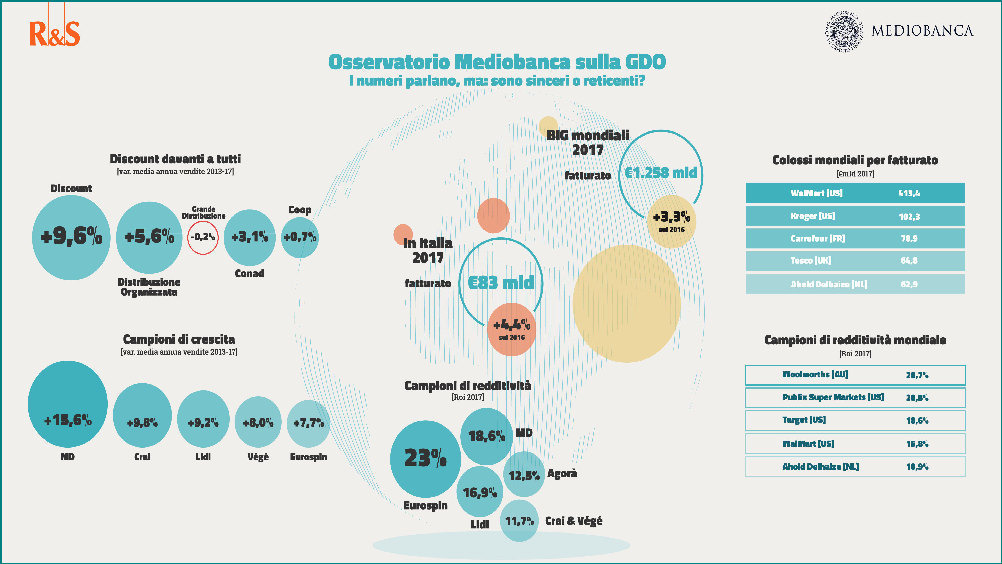

Nel 2017 il fatturato aggregato dei maggiori operatori della Gdo italiana, 97% del mercato della grande distribuzione alimentare nazionale, ha toccato, al netto dell'Iva, 83 miliardi di euro, con un incremento del 4,4% sul 2016. Se la crescita commerciale registrata è la più consistente dal 2014, il Margine operativo netto risulta invece in calo del 5,5% (il risultato corrente è del 5,9).

I dati, presentati ieri, 19 dicembre, in occasione del primo Gdo Annual Talk organizzato da R&S Mediobanca, e contenuti nell’edizione 2018 del rapporto annuale sul settore, restituiscono, dunque, uno scenario in cui alla costante crescita delle vendite non corrisponde quella dei margini industriali: segno di un mercato sempre più consolidato e che mostra le prime avvisaglie di saturazione.

Grazie al contributo delle poste non ricorrenti sono cresciuti del 7,2% sia il risultato ante imposte che quello netto. Ciò spiega perché la redditività del capitale (Roi) abbia chiuso il 2017 al 4,8%, in calo dal 5,2% del 2016, mentre la redditività netta (Roe) si attesta al 5,3%, in crescita dal 4,9% del 2016.

I maggiori operatori hanno ottenuto il record di utili dal 2013, pari 1.095 milioni di euro nel 2017.

Scendendo nel dettaglio dei singoli operatori, la top 5 per incremento del fatturato nel 2017 vede in testa Crai (+14,2%), seguito Eurospin (+11,1%) e da Végé (+9,8%) che ha preceduto MD (+8,8%) e Lidl (+8,5%). Hanno superato la soglia di crescita del 5% anche Agorà (+7,5%), Despar (+6,9%) e Conad (+5,3%). La top 5 cambia se si analizza tutto il quinquennio. Il maggiore tasso di crescita medio annuo è, infatti, di MD (+15,6%) che precede Crai (+9,8%) e Lidl (+9,2%).

II gruppo più redditizio in base al rendimento del capitale investito (Roi) del 2017 è Eurospin (23%), che precede MD (18,6%) e Lidl (16,9%). A seguire Agorà (12,5%), Végé e Crai (entrambe 11,7%) e C3 (11%).