di Luca Salomone

Il 60% degli europei ormai acquista online e il fatturato e-commerce continentale ha avuto, anche nel 2021, una netta accelerazione arrivando a 732 miliardi di dollari (694 miliardi di euro).

Il Regno Unito è sempre il mercato più grande, con 104 miliardi di dollari e un aumento del 7% in un anno. La Germania genera 95 miliardi di dollari, in crescita dell’8 per cento. A seguire, come vedremo, l’Italia e poi la Francia, con 58,9 miliardi e la Spagna con 23,8.

È la fotografia scattata dalla XVI edizione del ‘Rapporto e-commerce’ di Casaleggio associati, che ha analizzato i dati relativi al 2021.

Sessantaquattro miliardi di fatturato

Nella classifica continentale la nostra Penisola spicca, con una crescita del 33% delle vendite, fino a 64 miliardi di euro, grazie a 3 milioni e mezzo di nuovi clienti arrivati online negli ultimi due anni.

La causa, o il merito, è ovviamente, dell’emergenza sanitaria, ma «siamo di fronte a un cambio di passo definitivo – ribadisce il presidente, Davide Casaleggio -. Così il 2022 si dimostrerà, presumibilmente, un altro anno di forte accelerazione, con alcuni settori, come il turismo che, con una probabile riapertura di molte attività, potranno approfittare dell’ampliamento della presenza online»

Nel nostro Paese la spesa media per e-shopper è oggi significativa, pari a 1.608 euro nel 2021. Ma è l’estero la componente importante: il 67% degli utenti ha acquistato online da siti stranieri e praticamente la totalità su un marketplace: il 95% su Amazon, il 46% su eBay (in discesa dal 52% dell’anno precedente) e il 45% su Zalando.

Lo scontrino medio dei siti e-commerce con ragione sociale italiana è di 134,9 euro con forti differenze tra settori. L’editoria ha una spesa più limitata (39 euro) mentre l’arredamento viaggia sui 214 euro, anche perché il valore unitario dei beni è, ceteris paribus, più elevato.

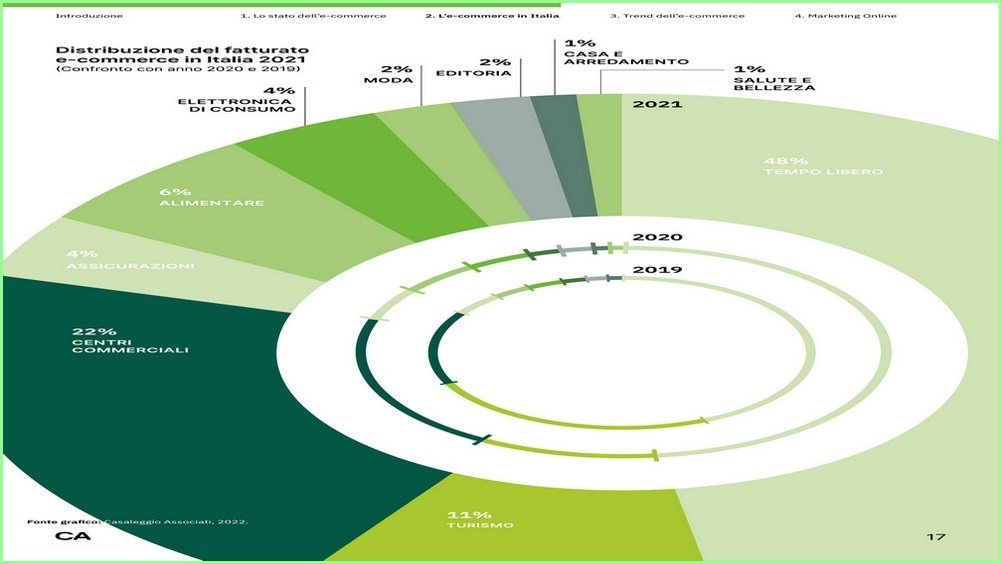

Un sito nazionale e-commerce, ipotetico, prevede per il 2022 di crescere del 34,7% in termini di giro d’affari mentre, per prodotto o servizio, il potenziale maggiore, come detto, è quello del turismo (+60%), seguito da salute e bellezza (+49%), alimentare (+37%), moda (+36%), casa, ufficio e arredamento (+31), elettronica di consumo (+28), centri commerciali online (+10%) e infine tempo libero (+7) e editoria (+2%).

Sostenibilità: importante, ma in ritardo

Il tema della sostenibilità è diventato centrale: il 75% delle aziende ha affermato che il cambiamento climatico è fondamentale per il successo strategico delle imprese. Tuttavia, il 43% non ha ancora chiari obiettivi di riduzione delle emissioni di carbonio e il 50% non è soddisfatto delle azioni avviate.

La grande richiesta dei clienti durante il lockdown ha semplificato molto l’attività di marketing. Alla fine del lockdown, tuttavia, sono entrati in campo gli operatori esteri e internazionali, che hanno aumentato nuovamente la competizione promozionale e dunque la complessità.

Durante il 2021 gli esercenti hanno, quindi, dovuto trovare nuove modalità per attrarre i clienti. Una di queste leve che, per fortuna, si sta dimostrando importante, è proprio la sostenibilità, che in Italia, più che in altri Paesi, ha trovato un sostegno importante nella sensibilità dei clienti.

Ben piazzate Esselunga, Carrefour e Coop

Va detto che, nonostante la crescita dell’e-commerce nel nostro Paese, meno del 15% delle imprese guadagna almeno un euro su cento dall’online. In Europa la media è, invece, del 20%, con un picco del 37% in Danimarca. Dunque, avverte il Rapporto, rischiamo di aprire la porta a operatori multinazionali, soprattutto europei, e si stima che questa trasformazione farà perdere al retail italiano 3,7 miliardi di euro nei prossimi 4 anni, anche per via della compressione dei margini.

Il rischio è tanto più forte in quanto le nostre infrastrutture stanno migliorando in modo molto significativo e quasi chiunque è oggi un potenziale acquirente. Per esempio, il 75% delle linee a banda larga ha raggiunto velocità pari, o superiori, ai 30 Mbit/s.

A livello di visite, i siti commerciali più frequentati dagli italiani, nel 2021, sono stati Amazon.it (180,5 milioni mensili), eBay Italia (76,9), Mediaworld (11,3), Unieuro (10,4), AliExpress (8,65), Zalando Italia (8,1), Ibs (6,3), Decathlon (5,9), Eprice (5,15) e, per la Gdo, Esselunga (5,1). Ma nella top 100 per popolarità/conoscenza il primo marchio della Dmo, sui tre ingressi, è Carrefour alla posizione 61, seguito, di nuovo, da Esselunga (66° posto) e da Coop (centesima).

E ancora: in Italia la diffusione dell’online tra la popolazione (dai 2 anni in su), nel mese di gennaio 2022, ha raggiunto il 76,3% (+1,4% rispetto all’anno precedente) con 45 milioni di utenti unici mensili e un incremento di 300 mila unità.

Gli utenti che accedono da smartphone sono 38,9 milioni (il 90% della popolazione maggiorenne). Nel giorno medio sono connesse 33,6 milioni di persone, di cui il 77,9% da cellulare, per un tempo medio di 2 ore e 16 minuti.

Scarica la ricerca (in italiano e inglese)

Metodologia e crediti:

Il Rapporto è stato realizzato mediante indagini e interviste di approfondimento con oltre 250 operatori del mercato italiano e l’elaborazione di studi e ricerche internazionali e sostenuto da Klarna in qualità di main partner, Commerce Tools, Taxdoo e Marlene & Transactionale come partner e Stripe in qualità di sponsor.