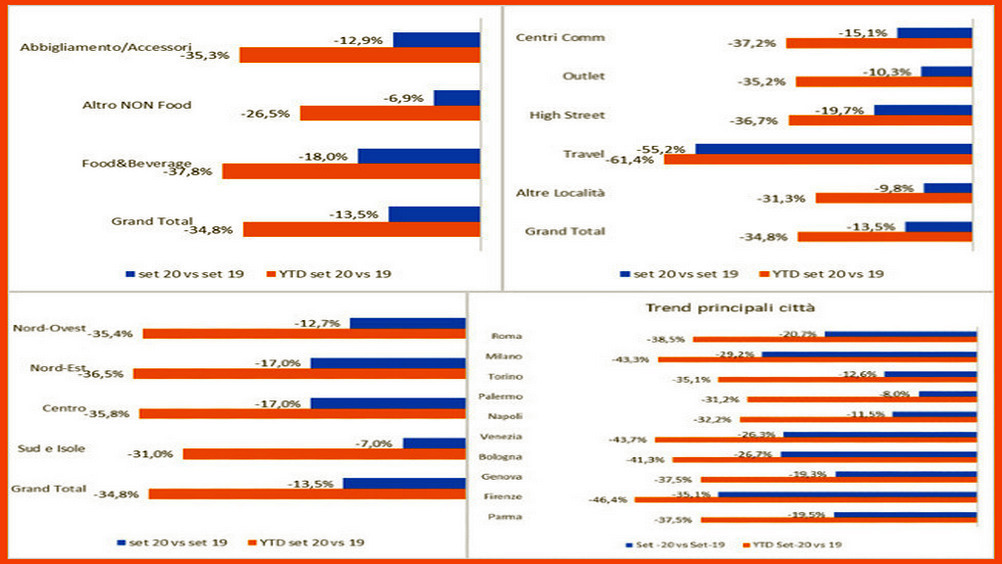

Risultati in peggioramento nel mese di settembre, con il totale ristorazione, abbigliamento e non food che fa registrare un -13,5% contro il -11,9 di agosto. Se pure i valori sono migliori, rispetto a quanto visto a giugno e luglio, il trend fa presagire una futura, maggiore difficoltà del retail nell’affrontare i mesi più freddi, a causa del crescere dei contagi e della loro incidenza sulla propensione all’acquisto. Il progressivo annuo si attesta su un pesante -34,8 per cento.

Queste le principali evidenze registrate dall’Osservatorio permanente Confimprese-EY: gravano la curva incrementale dell’infezione e l’incertezza del futuro, che potrebbero portare a una nuova ondata, negativa da tutti i punti di vista.

Gli andamenti peggiori si segnalano nella ristorazione, che chiude settembre a -18%, con un progressivo annuo del -37,8. Male anche l’abbigliamento con -12,9%, una flessione quasi raddoppiata rispetto al -7% di agosto, che aveva beneficiato del buon andamento dei saldi. Il cumulato cade al -35,3 per cento.

Il resto del non food (intrattenimento, ottica, arredo casa e oggettistica) mostra, invece, performance migliori, -6,9%, con un progressivo annuo di -26,5%, risultati dovuti in parte ai benefici di un lockdown bis non radicale, ma soprattutto a modificati orientamenti di consumo verso beni legati alla casa e alla cura della persona.

Canali: l’e-commerce chiude settembre a +22,7% e recupera quasi 5 punti su agosto, dovuti principalmente al ritorno in città degli italiani e a una maggiore propensione all’acquisto online, rispetto al periodo vacanziero.

Il travel retail si conferma in maglia nera. La flessione è del 55% in settembre e del 62% da gennaio. Continua, dunque, la desertificazione di aeroporti e stazioni, con il turismo straniero azzerato e la mancanza di indotto nel commercio, bar e ristoranti, con conseguenze su tutta la filiera a monte.

“Difficile fare previsioni in questo momento – spiega Mario Maiocchi, direttore del Centro studi retail di Confimprese –. I primi riscontri del mese di ottobre registrano un forte rallentamento degli ingressi e dei fatturati. L’evoluzione della pandemia fa ipotizzare un aggravamento della tendenza per il quarto e più importante trimestre dell’anno”.

Un’analoga situazione si riflette anche nell’analisi delle Pta (Primary trade area). Nel mese di settembre centri commerciali e outlet segnano rispettivamente un calo del 15,1 e del -10,3.

Sempre in sofferenza le high street delle città metropolitane (-19,7%), mentre le città di provincia e le aree periferiche delle metropoli rimangono le migliori: restano pur sempre in negativo (-9,8% nel mese e -31,3% nel progressivo), ma i consumatori privilegiano, come nella prima ondata, la vita di quartiere, anche grazie al persistere dello smart working e del calo della mobilità urbana.

“I dati di settembre non sono così negativi, considerando la situazione e l’evoluzione delle vendite degli ultimi mesi. Pur con una crescente importanza dell’e-commerce i consumatori hanno mantenuto, nel periodo, il desiderio di tornare a girare per negozi e divertirsi, ma vengono frenati dalle paure legate alla sicurezza dei luoghi e degli spostamenti. Timori che potranno influenzare pesantemente il percorso di ripresa nei prossimi mesi, se i contagi dovessero aumentare significativamente”, osserva Paolo Lobetti Bodoni, business consulting leader Italia di EY.

Per area geografica la nazione si spacca: le performance migliori si registrano nel Nord-Ovest (Lombardia, Piemonte, Liguria e valle D’Aosta) che chiude settembre a -12,7% e nell’area Sud e Isole (Abruzzo, Molise, Puglia, Basilicata, Campania, Calabria, Sicilia), a -7 per cento.

Fanno peggio, entrambi con -17, il Nord-Est (Emilia-Romagna e Veneto) e il Centro (Toscana, Umbria, Marche, Lazio e Sardegna). Praticamente il Sud, benché sempre in negativo, supera di circa il 10% il Nord-est e il Centro.

Per città è sempre Firenze la peggiore in quanto città d’arte per antonomasia, con un -35,1% a settembre e un primato negativo stabile da 8 mesi, che segnala una flessione, sul progressivo annuo, del 42,3 per cento. Seguono Milano -29,2%, Bologna -26,7, Venezia -26,3, Roma -20,7 per cento. Male anche Parma -19,5, Genova -19,3, Udine -16,8, Napoli -11,5 e Torino, -12,6.

Si salvano, anche se con il segno meno, Palermo -8% e Trento -5,9%. Un risultato, quest’ultimo, che riflette il migliore andamento, seppure sempre negativo, della Sicilia (-8,5%) rispetto alle altre regioni.