Covid-19 e retail: quale convivenza? Questo il titolo della tavola rotonda digitale organizzata da Distribuzione moderna mercoledì 10 maggio. A dare risposte sul sentiment degli italiani è la ricerca condotta da Gfk sul proprio panel consumatori. Sono stati presi in esame gli ultimi 2 mesi e mezzo: per la precisione le 10 settimane comprese fra il 2 marzo e il 17 maggio.

Si osserva intanto la costante tenuta, fra le maggiori preoccupazioni degli italiani, della crisi economica, con conseguente impatto sul lavoro e, dunque, sui relativi budget familiari. Addirittura, l’occupazione viene ancora prima della salute e questo persino nelle settimane del lockdown. In seguito, specie in concomitanza con l’avvio della fase 2 - che si conclude ufficialmente lunedì 15 giugno con l’apertura di cinema, musei, centri benessere e terme - il coronavirus perde mordente nelle ansie collettive per abbassarsi fino al 37 per cento, contro un 64 per cento registrato a inizio marzo.

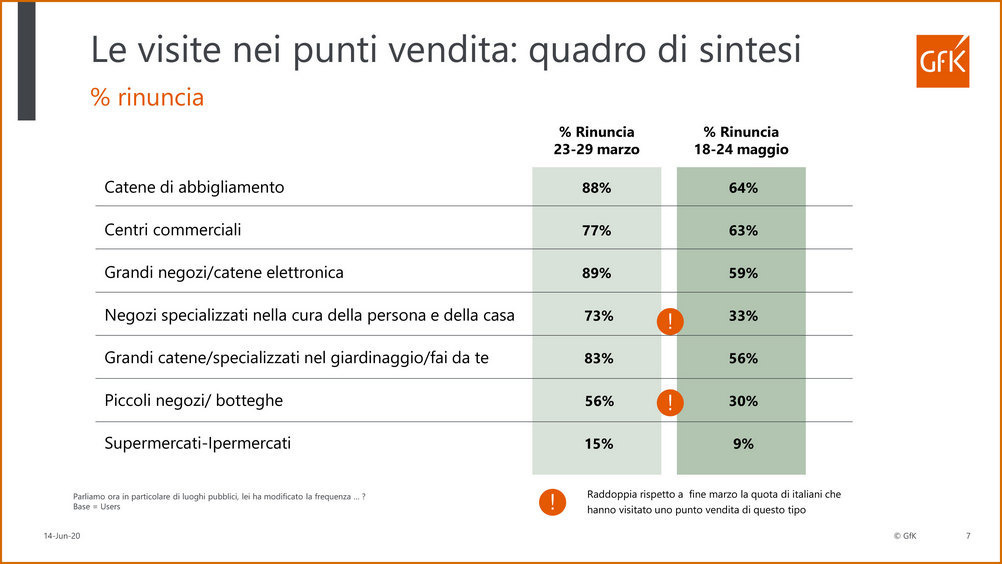

Con una certa correlazione, non meccanica, cala anche il numero di coloro che, per evitare il contagio, sono disposti a rinunciare allo shopping. Il dato più sorprendente è quello delle catene drug, che, da un’indicazione di sicura rinuncia (73% delle risposte) del periodo 23-29 marzo, si spostano verso una generale disponibilità all’acquisto/visita nella settimana 18-24 maggio, quando solo il 33% si dice ancora timoroso e incline a restare a casa.

Supermercati e ipermercati, rimasti costantemente aperti, danno indicazioni molto limitate (15 e 9% di reticenti nei due periodi messi a confronto), mentre resta decisamente elevata la quota di chi evita i negozi di abbigliamento (88% e 64%) e i centri commerciali (63% dal 18 al 24 maggio).

Nel passaggio dalla fase 1 alla fase 2, contrariamente a quanto si potrebbe pensare, l’online non perde terreno ma, anzi, si consolida. Basti dire che dal 6 al 12 aprile, sommando la quota di chi sceglie solo l’e-commerce e di chi alterna commercio elettronico e fisico, si ottiene un 24% di favorevoli alla multicanalità, mentre dal 18 al 24 maggio i consumatori inclini a mixare online e offline sale 49 per cento.

Moltissimi, durante la crisi, si sono adattati tanto bene al digitale che ora intendono mantenerlo nelle proprie abitudini, anche se il punto di vendita fisico resta il canale unico per un 52% dei soggetti. Da sottolineare che il 23% degli intervistati dichiara che “quando sarà tornata la normalità, farà più acquisti online di prima”.

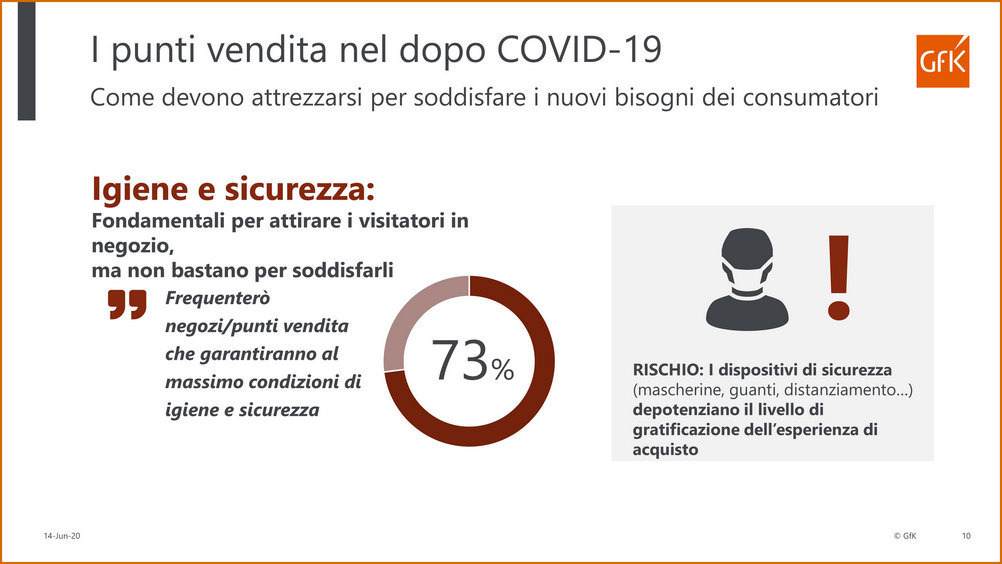

Le richieste attuali, e in prospettiva, che vengono fatte ai punti di vendita, vertono in modo netto su igiene e sicurezza (73%), anche se gli italiani ritengono che mascherine, guanti e distanziamento sociale eliminino una parte della gratificazione derivante dallo shopping.

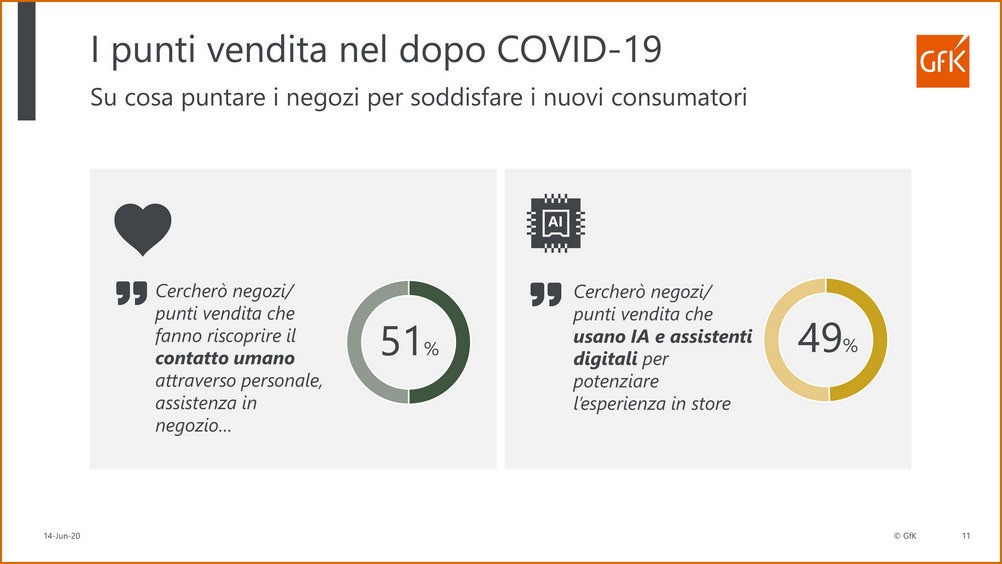

Spingendo l’analisi nel futuro, ossia nel dopo Covid, si scopre che i distributori, secondo il 51% dei soggetti, dovranno recuperare il valore del contatto umano, uno strappo da ricucire dopo lunghi mesi di distanziamento o di clausura domestica. Il 49% cercherà però più di prima l’integrazione con la tecnologia: intelligenza artificiale e digitale in genere diventano centrali grazie alla maggiore dimestichezza informatica. Per i soli negozi online resta fondamentlae, come prima della crisi, la sicurezza delle transazioni, insieme a velocità, convenienza e semplicità dei pagamenti.

Dalla pubblicità dell’immediato futuro gli italiani si aspettano, in modo crescente rispetto all’attenuarsi della crisi, una sottolineatura del valore delle persone, anche se è consistente la richiesta di nuovi modi per rapportarsi all’universo dei valori umani.

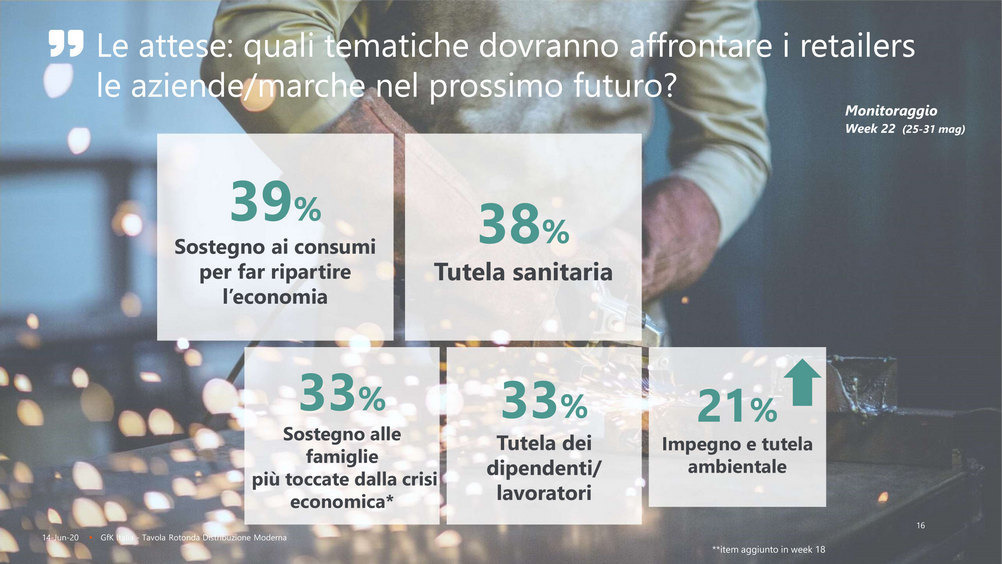

Più in generale le tematiche che i retailer e le marche dovranno enfatizzare sono il bisogno di sostegno ai consumi per fare ripartire l’economia (39%), la tutela sanitaria (38%), il supporto alle famiglie più colpite dalla flessione del potere di acquisto (33%), la salvaguardia del posto di lavoro (33%) e l’impegno in favore dell’ambiente (21%), tema permanente, vista la mancanza di correlazione con l’epidemia.

In conclusione, i nostri connazionali escono cambiati o, piuttosto, maturati, dalle fasi 1 e 2: sono ancora più esigenti, ancora più bisognosi di convenienza, molto più tecnologici, più infedeli nella scelta dei canali ma più fedeli ai valori umani. La lunga prova, secondo quanto emerge dai dati Gfk, ha funzionato dunque da acceleratore.