Il 2020 della distribuzione moderna dovrebbe chiudere con un progresso del 5%, di cui l'1% dovuto all'esplosione del canale on-line. Incrementi molto marcati, a preconsuntivo, per discount (+8,7%), supermercati (+6,8%) e drugstore (+6,6%).

Nel 2021, poi, l'intero sistema dovrebbe ripiegare dell'1,6% cumulando, in 24 mesi, una performance positiva del 3,3 per cento. A dirlo è l’indagine annuale sul settore dell’ufficio studi di Mediobanca, che evidenzia, fra l'altro, il prosieguo della flessione degli ipermercati, che perderanno il 4,8% nel biennio.

L'e-commerce (ancora un +60% nel 2021) potrebbe arrivare al 3% del mercato già nel 2021, con due anni di anticipo rispetto al 2023, data stimata prima della pandemia. Si tratta, però, di un segmento che continua a registrare margini negativi di oltre 10 punti.

Nel 2020 la concentrazione del mercato distributivo italiano è in aumento: la quota dei primi 5 sale al 57,5%, dal 52,8 del 2019. Così la nostra nazione supera il livello della Spagna (50%), ma resta ben lontana da Francia (78,1%), Gran Bretagna (75,3) e Germania (75,2). Nel 2020 Conad detiene la fetta più consistente, con il 14,8%, seguita da Selex al 13,7% e dal sistema Coop al 12,9%.

Il Roi è calato al 4,9% nel 2019, dal 5,6% medio del 2015-2017. Il trend discendente interessa tutti i segmenti che pure segnano livelli diversi: i discount dal 20,1% al 16,6, la distribuzione organizzata (in questo caso la migliore) dall'8,8% al 7,8 e la grande distribuzione dal 6,7 al 4 per cento.

Dinamica analoga per l'ebit margin (profitto prima di interessi e imposte), che flette dal 2,5% del 2015-2017 al 2,1 del 2019. I discount sono, però, in lieve crescita, dal 4,7 al 4,9, la Do in calo, dal 2,8 al 2,4, ma meno della Gd, che passa da 2,9 all' 1,9 per cento.

Per Conad la traiettoria è dal 2,5% all'1,8, mentre le Coop segnano, sull'intero quinquennio, un margine negativo che si fissa al -1,4% nel 2019.

Crescono i 32 operatori del drug che, in Italia, hanno realizzato vendite di 3,6 miliardi, con un +5,1% sull'anno 2018. L'ebit margin è al 4,6%, il Roi al 12,3% e la forza lavoro complessiva sfiora le 13.000 unità.

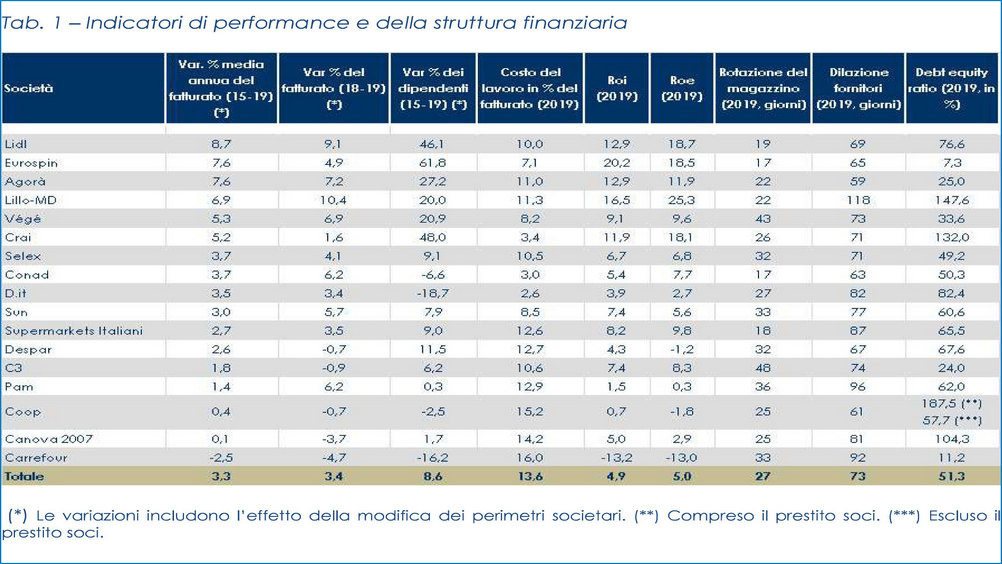

Lidi Italia è campione di crescita delle vendite fra il 2015 e il 2019: +8,7% medio annuo, seguita da Eurospin e dalla costellazione Agorà Network, appaiati al +7,6 per cento. Segue il trio MD (+6,9), VéGé (+5,3) e Crai (+5,2).

In termini di redditività del capitale investito primeggiano Eurospin (20,2%), MD (16,5%), Agorà e Lidl Italia, entrambe al 12,9 per cento, e Crai all'11,9.

Esselunga (Supermarkets Italiani) si conferma regina di utili cumulati nel 2015 -2019: 1.340 milioni, seguita da Eurospin a 1.016 milioni, Conad a 879 e VéGé a 839 milioni.

Carrefour ha totalizzato, invece, nello stesso arco temporale, perdite di 603 milioni e Coop di 252. Coop Alleanza 3.0, dal canto suo, si conferma la maggiore cooperativa italiana, con vendite 2019 pari a 4.043 milioni, seguita da Pac2000A (Conad), a 2.851 milioni, da Conad Nord Ovest, a 2.586 e da Unicoop Firenze, a 2.320.

Il prestito soci del sistema Coop appare in costante declino, dagli 11,1 miliardi del 2014 agli 8 del 2019. Negli ultimi 5 anni le Coop hanno realizzato proventi finanziari netti per 1.233 milioni e subìto svalutazioni finanziarie per 845.

Sempre più importanti quelle imprese, una ventina, che Mediobanca definisce ‘campioni nascosti’, e che hanno un giro d’affari superiore a 500 milioni, da Finbre (Maxi Di), con 2.124 milioni a Poli, con 506.

Alcune hanno segnato, sempre nel 2019, performance rilevanti in termini di Roi: Verofin (Tigros) al 18,2%, Gruppo Arena al 18%, SC Evolution (Iperal) al 15,8%, Supermercati Tosano Cerea al 15,3%, Cannillo (Maiora) al 15,2% e Mega Holding (Megamark) al 15,1.

In aggregato i venti operatori realizzano 20,6 miliardi e crescono, nel 2019, del 5,9%, con un ritorno sugli investimenti del 7,9 in media. Nel complesso, si posizionerebbero alle spalle dei discount, ma con un Roi quasi dimezzato.