di Luca Salomone

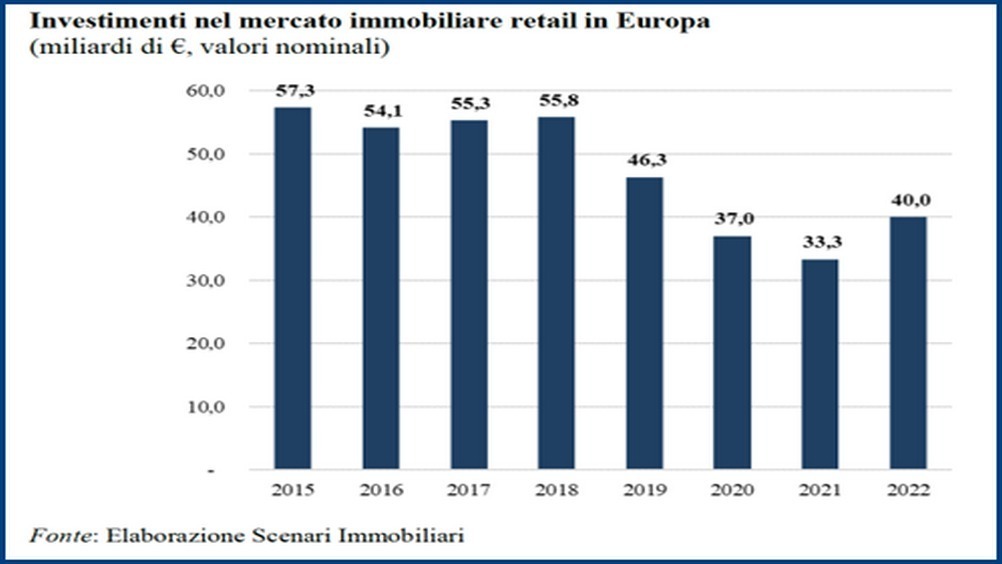

Immobiliare retail in chiaroscuro: in Europa il mercato è rimasto altamente attrattivo. Però, se nel corso della prima metà del 2022 gli investimenti sono aumentati rispetto allo stesso periodo del 2021 (circa 20 miliardi di euro, +70% circa), sul secondo semestre si sono abbattuti numerosi elementi di freno: alti livelli di inflazione, incremento dei tassi di finanziamento, aumento dei livelli di incertezza economica, incremento dei costi dell’energia e perdurare del conflitto russo-ucraino.

Un secondo semestre a rischio

A compensare un possibile crack, le importanti transazioni concluse a fine periodo, che hanno portato i volumi totali a superare i livelli del 2021: 40 miliardi di euro di investimenti complessivi, per un incremento di circa il 20 per cento.

Le previsioni per il 2023 risultano incerte e fortemente correlate alla sostenibilità economica dei canoni di locazione e alla loro capacità di incidere sui rendimenti.

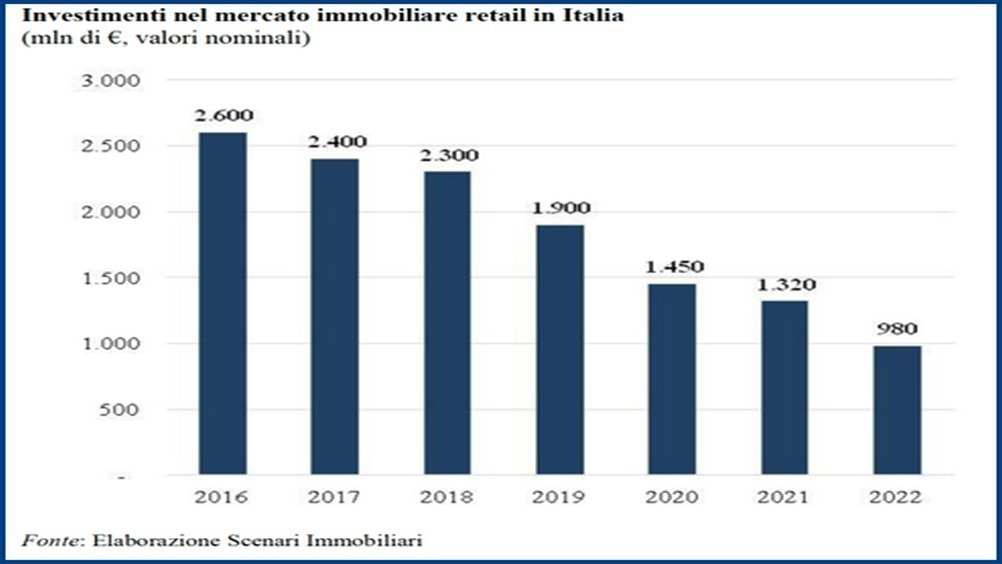

Francia, Germania e Regno Unito continuano a rappresentare i bacini più attrattivi per i capitali destinati agli immobili commerciali, con valori investiti che, nel 2022, hanno raggiunto rispettivamente 6, 8,25 e 8,1 miliardi, mentre in Italia si è registrata una contrazione, con un valore totale di poco meno di 1 miliardo di euro.

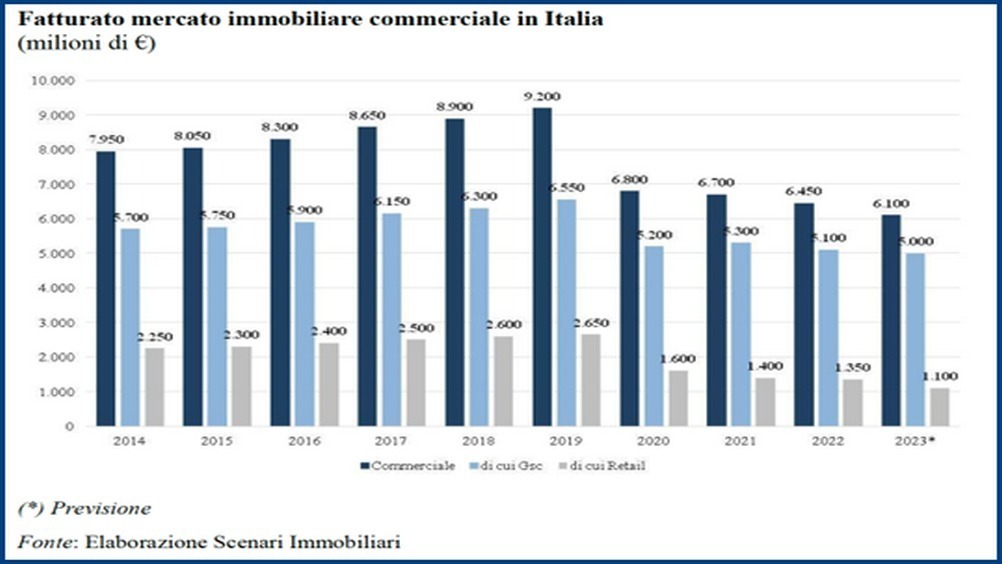

È quanto emerge dal Rapporto 2023 sul mercato immobiliare commerciale, presentato da Scenari Immobiliari nel corso del convegno “Living in a two-speed world. Negozi di città e centri commerciali del nuovo decennio”.

Concentrando il discorso solo sul nostro Paese, va detto che la pesante perdita del potere di acquisto ha influenzato, direttamente e indirettamente, il retail e soprattutto quegli asset immobiliari (retail park) situati al di fuori dei principali centri urbani.

L’andamento degli investimenti, registrato nella prima metà dell’anno, ha consentito di superare i 550 milioni di euro, sostenendo la crescita e compensando il successivo calo dei due trimestri conclusivi, calo che ha portato il mercato poco sopra i 400 milioni.

Il volume totale degli investimenti retail nel corso del 2022 (980 milioni), risulta comunque pesantemente inferiore rispetto al passato: di quasi il 26% sul 2021 e di quasi il 50% in confronto al 2019.

Vie commerciali alla riscossa

La Lombardia concentra più del 25% del totale a livello nazionale, circa 270 milioni di euro, seguita da Veneto ed Emilia-Romagna, rispettivamente con il 15% (134 milioni) e il 10% (84 milioni).

L’attenzione degli investitori istituzionali ha privilegiato le high street di Milano (via Montenapoleone), Venezia (calle San Moisè) e Roma (via del Corso), positivamente condizionate dal ritorno dei flussi turistici internazionali agli standard ante pandemici.

Se ci si focalizza sulle grandi superfici commerciali, si osserva che i grandi immobiliaristi hanno rivolto la propria attenzione verso occasioni di natura opportunistica e ad alto valore aggiunto, che hanno riguardato proprietà quali centri commerciali secondari in una serie di territori ubicati, prevalentemente, nel nord della Penisola (province di Brescia, Modena, Padova, Reggio Emilia e Varese) e all’interno dei vasti confini amministrativi della città dell’Aquila.

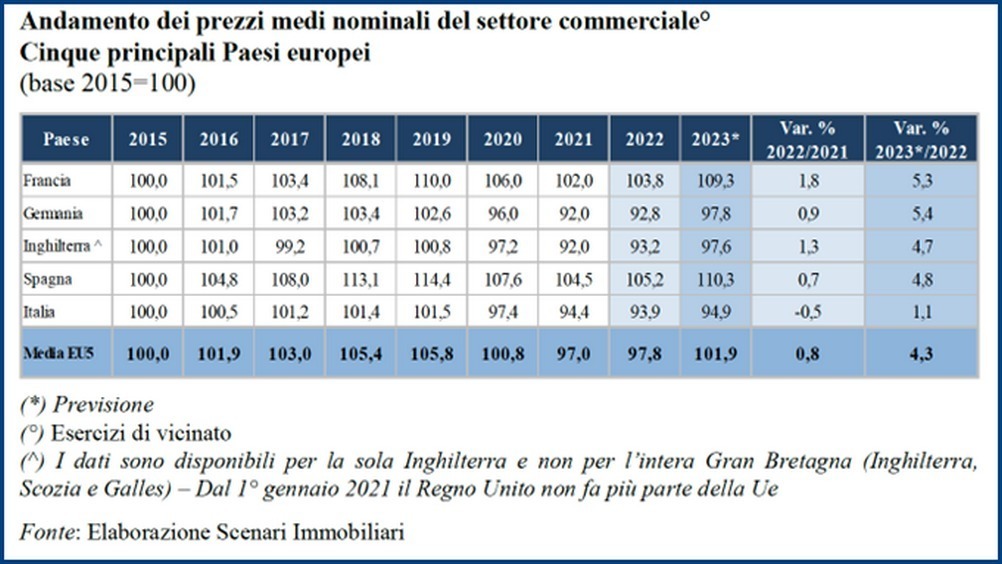

Le dinamiche relative alle quotazioni rilevate nel corso del 2022 restituiscono, a livello nazionale, una stabilizzazione dei valori e dei canoni unitari con previsioni di crescita per l’anno in corso, sia per le grandi superfici commerciali (più 0,6 e più 0,2%), sia per gli esercizi di vicinato (più 1,1 e più 0,4%).

Gli asset posizionati nelle strade maggiormente attrattive delle città hanno aumentato, nel tempo e in maniera più che proporzionale, il loro fascino, interessando visitatori e fruitori ben oltre i confini comunali e arrivando a intercettare consumatori provenienti anche dall’estero. Le vie secondarie richiamano, invece, un bacino di utenza prettamente locale e di massa.

Da precisare che, per l’edizione 2023 del rapporto, Scenari immobiliari ha rilevato circa 28 chilometri di high street e 42 chilometri di secondary street. Rispetto al 2021 sono stati aggiunti il monitoraggio e l’analisi di Napoli, con la scelta di strade del lusso e strade secondarie, ed è stata introdotta una nuova categoria, i centri turistici di spicco, come Forte dei Marmi e Capri.

Il confronto con il biennio precedente ha permesso di osservare un consolidamento delle presenze dei marchi, dell’occupazione degli spazi e una sostituzione di parte dell’abbigliamento e servizi con luoghi per la ristorazione.