Buone notizie, per l’Italia e per l’Europa, nella 22ma edizione di “Global Powers of Retailing”, lo studio annuale di Deloitte in cui vengono analizzati i risultati al 30 giugno 2018 dei 250 retailer più significativi a livello mondiale.

Tutte le nostre insegne classificate aumentano la propria posizione in graduatoria. Coop si conferma prima e guadagna un posto, collocandosi nella 71ma posizione. Seguono Conad e Esselunga che si piazzano rispettivamente al 73° posto (+5 rispetto al FY 2016) e al 121° (+10). Eurospin avanza di ben 19 posizioni ed è ora 168ma con 5,935 miliardi di dollari di fatturato retail (5.235 milioni di euro).

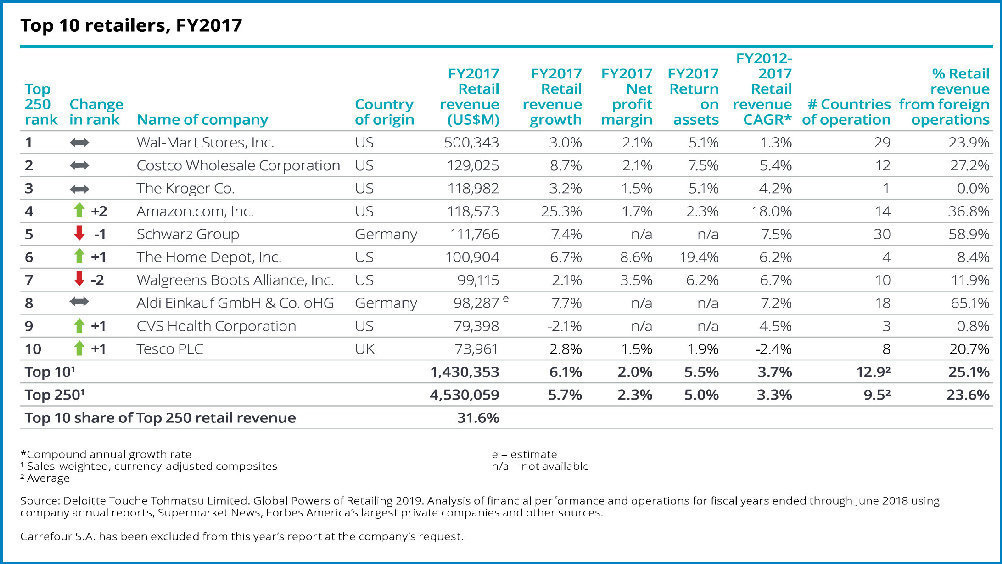

Il giro d’affari totale della top 250 è di 4.530 miliardi di dollari (3.983 miliardi di euro), in crescita del 5,7% rispetto all’anno precedente.

Continua, inoltre, la scalata di Amazon che passa dal 6° al 4° posto grazie a una crescita a doppia cifra: +25,3% rispetto a una media, della top 10, del 6,1 per cento.

Il podio si conferma statunitense: medaglia d’oro è Wal-Mart – più di 500 miliardi di fatturato – che è, da oltre 20 anni, leader mondiale. Seguono Costco (129 miliardi) e The Kroger (118).

Tre le europee si piazzano fra i primi 10 Lidl (gruppo Schwarz) che con i suoi 112 miliardi si aggiudica la quinta posizione e insegue da vicino Amazon (119). Aldi è ottavo (98 miliardi) e supera di 2 posti la britannica Tesco, decima con i suoi 74 miliardi.

Del resto l'Europa traina la top 250 per numero di aziende presenti, e incide per il 34,8% sulle vendite delle insegne in classifica (da precisare che Carrefour ha chiesto di non comparire nello studio).

Il numero dei big europei cresce, infatti, da 82 a 87 e tre di essi, come abbiamo visto, rientrano anche nella top 10. Più in dettaglio si osserva che due terzi del fatturato dei retailer europei proviene da Germania, Regno Unito e Francia.

I primi 10 gruppi mondiali, a loro volta, polarizzano il 31,6% dei ricavi. La pattuglia dei leader mondiali cresce a un ritmo più elevato rispetto al resto della classifica (rispettivamente del 6,1% contro il 5,7% complessivo), sebbene, in termini di marginalità, si registri una lieve contrazione rispetto all’anno precedente.

“La spinta globale caratterizza le aziende europee, che operano in media in 15,6 Paesi contro i 9,5 della top 250 – osserva Patrizia Arienti, senior partner Deloitte e responsabile consumer industry -. Spinti dalla ricerca di crescita al di fuori dei propri mercati, già maturi, questi distributori sono maggiormente attivi all’estero e si distinguono per intraprendenza".

“Per riuscire ad aumentare la propria quota di mercato in un settore, come quello del retail, molto competitivo e ormai improntato all'internazionalizzazione, la gestione strategica della supply chain diventa essenziale – conclude Claudio Bertone, equity partner Deloitte e responsabile per il settore retail -. Un forte aiuto sicuramente viene dalle nuove tecnologie definite ‘disruptive’, come analytics, IoT e robotica. Approcciare la trasformazione di tutti i processi riconducibili alla supply chain, attraverso una strategia di trasformazione digitale end-to-end, può aiutare a trarre vantaggio dalle opportunità offerte dai cambiamenti che stanno interessando la distribuzione mondiale”.