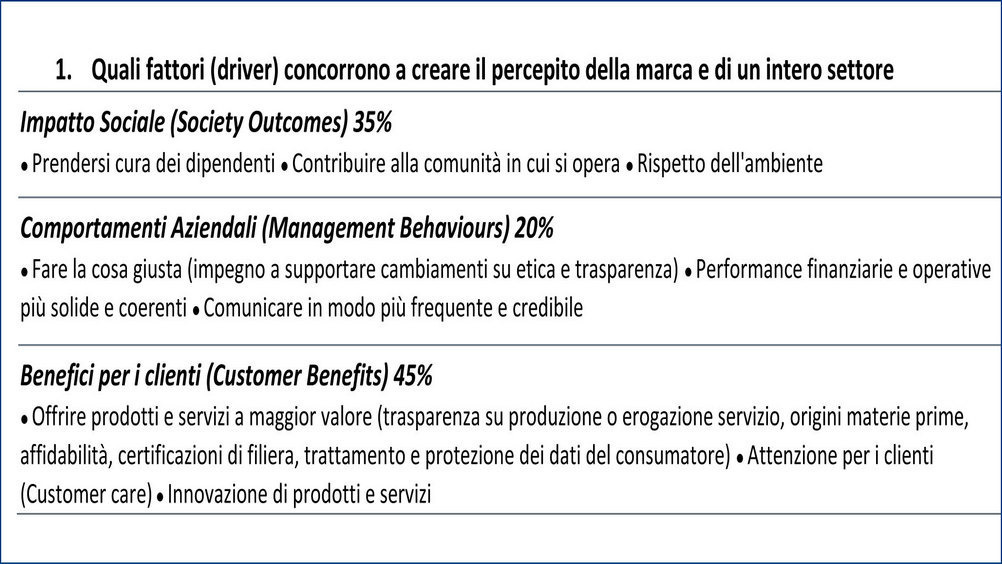

Limitazioni ambientali e sociali legate alla pandemia, che creano un consumatore nervoso e molto insoddisfatto dell’assistenza e dell’attenzione ricevute; reputazione della marca che dipende, per meno della metà (45%), dai benefici di prodotti e servizi e, ancora meno, per il 35%, dall’impatto sociale del brand. Quasi ininfluente, con uno striminzito 20%, il comportamento dei vertici aziendali.

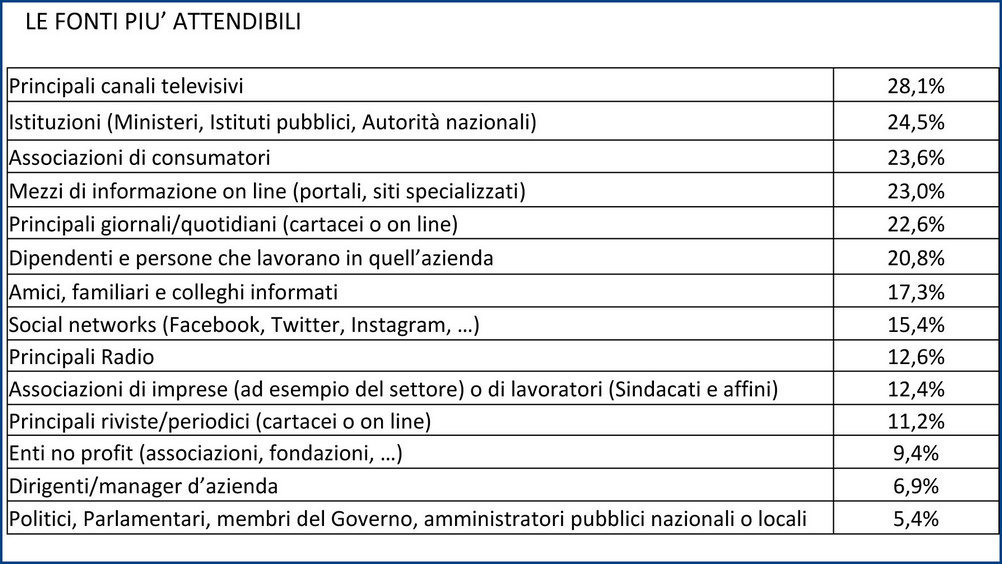

Al contrario informazione televisiva, Istituzioni e associazioni di consumatori che trionfano, come mezzi più credibili, rispetto alla comunicazione delle imprese, in settori merceologici che paiono incapaci di soddisfare le aspettative in termini di customer care.

Questa, in sintesi, la fotografia scattata da Omnicom Pr Group – società di consulenza strategica nella comunicazione, con 6.300 addetti nel mondo – nel proprio studio neurometrico ‘Post-Invasion’, il quale ha analizzato la reputazione di 9 comparti chiave dell’economia italiana, con 72 marchi, attraverso le lenti di più di 2.000 nostri connazionali.

Grazie alla metodologia di indagine i soggetti hanno potuto esprimere non solo il proprio punto di vista, ma anche il non-dichiarato, grazie all’analisi di reazioni emotive e cognitive a stimoli visivi, misurate con parametri di coinvolgimento emotivo.

Sotto esame automobili, moda, energia, grande distribuzione, tecnologia, alimentare, abbigliamento e attrezzature sportive, banche e assicurazioni, telefonia e Internet.

Partiamo dalla Gdo e dal fatto che l’innovazione, per gli italiani, è basilare, quando si tratta di valutare la percezione di un marchio.

La moderna distribuzione, pur non rispondendo alle attese, è comunque, secondo gli intervistati, quella che ha innovato di più e meglio nel corso dell’ultimo anno, presentando tuttavia una forbice negativa, fra aspirazioni ed esperienze, di 46 punti.

Aree critiche e sulle quali lavorare, sono, a detta dei consumatori, l’offerta di servizi a maggior valore (-65), la cura del cliente e dei dipendenti (-59), l’attenzione verso l’ambiente (-64), tutti elementi che hanno un peso significativo nelle scelte della clientela.

Paragonata a molti altri settori la Gdo ha un impatto molto ampio e genera aspettative maggiori, considerando, fra l’altro, l’attrattiva delle nuove aperture, il legame diretto con il territorio, la presenza capillare, gli acquisti quotidiani.

Dai risultati emerge che le insegne distributive si stanno già muovendo per migliorare il proprio vissuto, ma è essenziale che esse comunichino, in modo chiaro e distintivo, il ruolo sociale svolto e che agiscano di conseguenza, in modo coerente rispetto a quanto dichiarato.

Commenta Daniela Spiezio, business manager consumer products, services and entertainment di Omnicom Italia: “Il consumatore oggi ha le idee molto chiare su ciò che vuole e ha aspettative molto elevate, quasi irraggiungibili, su ciò che i brand devono fare. Partendo da questo presupposto è facile comprendere perché la Gdo, pur ottenendo risultati positivi e di valore, che le consentono di posizionarsi al secondo posto, dopo l’industria alimentare, sia invece rappresentata in un grafico dove appare evidente come ci sia ancora molto su cui lavorare. Il settore ha bisogno di accelerare, di evolvere e di innovare, anche per quanto riguarda l’ambiente e di farlo sapere a tutti”.

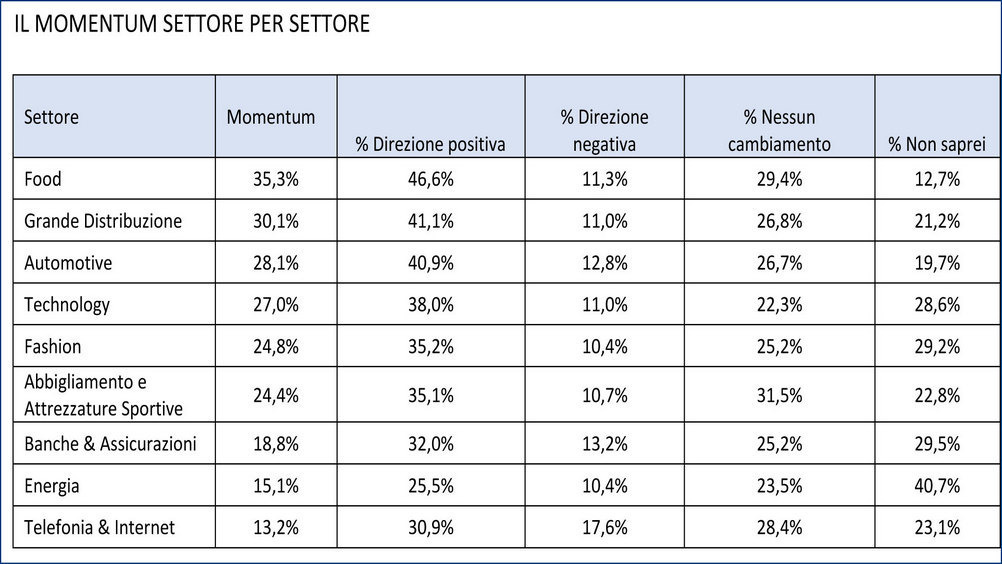

Dopo il food e la Dmo, la classifica, premia, nell’ordine, l’automotive e la tecnologia, mentre energia e telecomunicazioni sono i comparti più criticati, quelli dove gli italiani ritengono di non saper decifrare esattamente, almeno negli ultimi 6-12 mesi, se si vada verso il miglioramento, o il peggioramento.

E se – si è detto - la Tv, come fonte attendibile, torna in auge (28%) e, grazie al Covid, risultano credibili le grandi istituzioni (25%), svolgendo un chiaro ruolo di rassicurazione, resta invece stranamente debole (5%) l’appeal degli esponenti delle istituzioni stesse, ossia i politici, i parlamentari e i membri del Governo.

Le associazioni dei consumatori (24%) ottengono il doppio dei consensi rispetto alle organizzazioni imprenditoriali (12%) e gli enti no profit si fermano, addirittura, al 9 per cento. E, infine, impiegati e quadri sono ritenuti 3 volte più credibili dei manager.

L’analisi, insomma, fa emergere un consumatore infedele, diffidente, molto concentrato su ciò che è essenziale e funzionale alla vita di ogni giorno e noncurante delle marche, che rischiano di diventare una commodity. Resta da capire a fondo, in tutto ciò, quale ruolo abbia svolto la pandemia, che probabilmente, come in molti casi, ha funzionato solo da grande acceleratore.