di Luca Salomone

In un panorama di rinnovata incertezza, dopo un breve ritorno alla normalità post Covid, - con la guerra in corso, la crisi energetica, i danni climatici, sempre più evidenti, l’inflazione a livelli record, insieme alla minaccia di una nuova recessione economica - il rischio è di lasciarsi travolgere è alto.

Per questo il tema de Linkontro 2023 di NielsenIQ, che si svolgerà dal 18 al 21 maggio, in Sardegna, a Santa Margherita di Pula, è incentrato sulla costruzione del futuro: Alla radice del tempo che viene. Le responsabilità di oggi per un domani migliore.

Secondo i dati del leader della ricerca di mercato il giro d’affari del largo consumo in Italia è cresciuto nel 2022 del 6,6%, una variazione dovuta, essenzialmente, alla dinamica inflazionistica che si è attestata, lo scorso anno, su una media dell’8,7%, contro l’1,9 del 2021 ma, fortunatamente, molto più bassa del record storico del 1980, che si chiuse con un +21,2 per cento.

Nuovi canali per un nuovo carrello

In questo scenario, come è sotto gli occhi di tutti, si sono modificati i comportamenti di acquisto, specie verso i beni di uso comune, che hanno pagato, nel 2022, una dinamica inflattiva del 15 per cento. A cambiare sono stati i canali di acquisto e la composizione del carello.

In meno di dodici mesi, secondo le rilevazioni di NielsenIQ, è ulteriormente aumentato (+7 punti) il numero dei cosiddetti “consumatori cauti” (dal 52% al 59%) e, aspetto più rilevante, sono più che raddoppiate le famiglie in difficoltà, che raggiungono ora il 23% rispetto al 10% di inizio 2022.

Un italiano su tre è preoccupato per i rincari e quasi la totalità dei consumatori (il 95%) intende risparmiare nei mesi a venire.

Le strategie messe in atto dalle famiglie includono, nel 68% dei casi, la selezione dei prodotti da inserire nella spesa o, come detto, la ‘scoperta’ di alternative, prima fra tutte il discount (27% degli intervistati).

«Quest’anno più che mai Linkontro, con più di 200 aziende, 600 manager e numerosi accademici ed economisti, sarà un momento unico di dibattito e condivisione fra i migliori esponenti della comunità di business del largo consumo – commenta Stefano Galli, chairman dell’evento –. Il clima politico, sociale ed economico globale ci obbliga a cercare nuove risposte agli attuali problemi, nuove strategie da realizzare per affrontare il cambiamento. Ma il progresso dipende dalle scelte che faremo nel presente ed è questa la nostra responsabilità, per costruire con consapevolezza un domani migliore».

Risparmi sotto attacco

A stupire non sono solo le rilevazioni di NielsenIQ. Particolarmente significativa è una recentissima analisi condotta da Cgia Mestre, che sottolinea l’erosione del risparmio degli italiani, i quali hanno dovuto abbandonare la consueta abitudine all’accumulo.

Nel 2022 e poi, in previsione, nel 2023, a causa dell’inflazione, i depositi delle famiglie sono destinati a subire secondo la Confederazione, una sforbiciata di 163,8 miliardi di euro.

Come si è giunti a questo calcolo? In primo luogo, l’Ufficio studi di Cgia ha ipotizzato che i 1.152 miliardi di euro presenti nei conti correnti bancari non abbiano registrato alcuna variazione nell’arco temporale preso in considerazione.

In secondo luogo, dopo avere stimato che nel biennio 2022-2023 l’inflazione crescerà di quasi il 15 per cento medio (+8,1, come detto, l’anno scorso e +6,1 quest’anno), ha calcolato la perdita di potere d’acquisto dei nostri risparmi.

L’esito è abbastanza spaventoso: praticamente ci troviamo di fronte a una ‘patrimoniale’ che costerà, a ogni singolo nucleo familiare, 6.338 euro.

A livello territoriale, nel biennio 2022-2023 il conto più salato lo pagheranno le regioni più ricche: in Trentino-Alto Adige la perdita del potere di acquisto medio sarà di 9.471 euro, in Lombardia di 7.533, in Emilia-Romagna di 7.261 e in Veneto di 7.253 euro.

A livello provinciale questa sorta di tassa strisciante colpirà, in particolar modo, le famiglie residenti a Bolzano, che subiranno un prelievo medio di 10.542 euro. Seguono Milano con 8.500 euro, Trento con 8.461, Lecco con 8.201 e Treviso con 7.948. Più al riparo saranno invece, le province di Siracusa, con 3.842 euro, Trapani, con 3.595 e Crotone, con 3.130.

La patrimoniale del governo di Giuliano Amato, decisa nel 1992, costò 31 volte meno. Il prelievo straordinario e forzoso del 6 per mille sui conti correnti degli italiani, nella notte tra il 9 e il 10 luglio del 1992, tolse alle famiglie 5.250 miliardi di lire, ovvero 2,7 miliardi di euro.

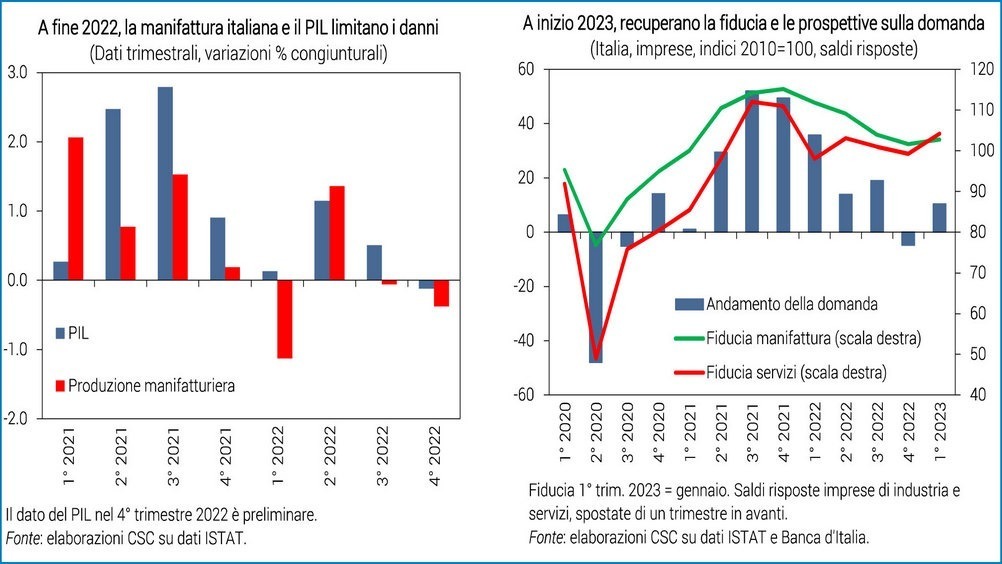

Il Pil limita i danni

Qualche elemento positivo, per fortuna, viene dalle previsioni rilasciate da Confindustria in febbraio, nel bollettino mensile Congiuntura flash.

La crescita del Pil italiano dovrebbe, effettivamente, scendere da un eccellente +3,9% del 2022 (per due terzi “gonfiato” dal trascinamento dal 2021), a un valore molto più basso nel 2023, ma decisamente migliore rispetto alle attese di pochi mesi fa.

Nel corso del 2022, prosegue la Confederazione, ha sorpreso favorevolmente l’ottima tenuta dell’economia italiana, che ha frenato nel terzo trimestre (ma meno del previsto) e poi ha limitato al minimo il segno meno nel 4° (appena -0,1%), quando il gas era ancora molto caro (94 euro/mwh in media).

Dal lato dell’offerta, l’industria è calata per due trimestri (il 3° e il 4° del 2022), ma in misura moderata se si considera l’ampiezza dello shock sul costo delle materie prime.

Dal lato della domanda, il reddito reale totale delle famiglie non è crollato, come si sarebbe potuto temere a fronte dell’altissima inflazione, e quindi i consumi sono rimasti, tutto sommato, su un sentiero di espansione (grazie proprio all’extra-risparmio, accumulato dal 2020 fino a inizio 2022).

L’export si è quasi fermato, ma nel peggiorato scenario è andato meglio di quanto segnalato dagli indicatori, anche se, al netto dell’import, ha abbassato il Pil.

La variazione acquisita del Prodotto interno lordo per il 2023, quindi, è risultata positiva per uno 0,4% e non intorno allo zero come si pensava qualche mese fa, e questo anche perché il prezzo del gas è molto più basso a inizio anno rispetto alle attese di fine 2022. Una buona premessa per il 1° trimestre per i costi delle imprese e per il percorso di rientro dell’inflazione dal picco iniziato a fine 2022.

Fonte: Confindustria, febbraio 2023

Fonte: Confindustria, febbraio 2023