di Luca Salomone

Secondo Deloitte ben otto imprese su 10 nel settore del largo consumo allargato (alimentare, detergenza, cura persona, casalinghi e abbigliamento) prevedono aumenti di prezzo per il 2023, anche se un manager su due è praticamente certo che questo non mancherà di avere un impatto sulla domanda di beni e servizi.

Il dato emerge dalla ricerca Deloitte, consumer products industry outlook, condotta in novembre su oltre 150 aziende nel mondo, per la maggior parte multinazionali con un fatturato superiore a 500 milioni di dollari.

Fornitori troppo enigmatici

L’analisi, purtroppo, asseconda, o, se si vuole, prevede, quanto stiamo verificando, in modo drammatico, nella nostra Italia, dove la cosiddetta “inflazione nel carrello” (alimentare e grocery non alimentare) ha fatto segnare un nuovo massimo in febbraio, passando a un 13% tendenziale, nonostante l’indice nazionale dei prezzi al consumo per l’intera collettività registri un aumento più contenuto, dello 0,3% su base mensile e del 9,2% su base annua, dal +10% di gennaio, un rallentamento dovuto, in larga parte, alla componente energetica.

Tra le maggiori fonti di preoccupazione delle grandi aziende rimane, secondo Deloitte, la supply chain, dove gli intervistati rilevano molteplici criticità, fra le quali le modalità di collaborazione con i fornitori, sia nelle garanzie di consegna (57%) sia nello sviluppo delle relazioni commerciali (47%), sia nella difficoltà di acquisire i dati necessari per condurre un’attività di reportistica precisa, cioè adeguata a verificare l’aderenza a criteri di sostenibilità, normativi e di sicurezza.

Questo fa sì che più di 9 figure dirigenziali su 10 dichiarino di dedicare risorse al miglioramento della catena di fornitura, dandosi l’obiettivo (76% delle risposte) di condividere i dati con tutti gli stakeholder, dai consumatori ai partner.

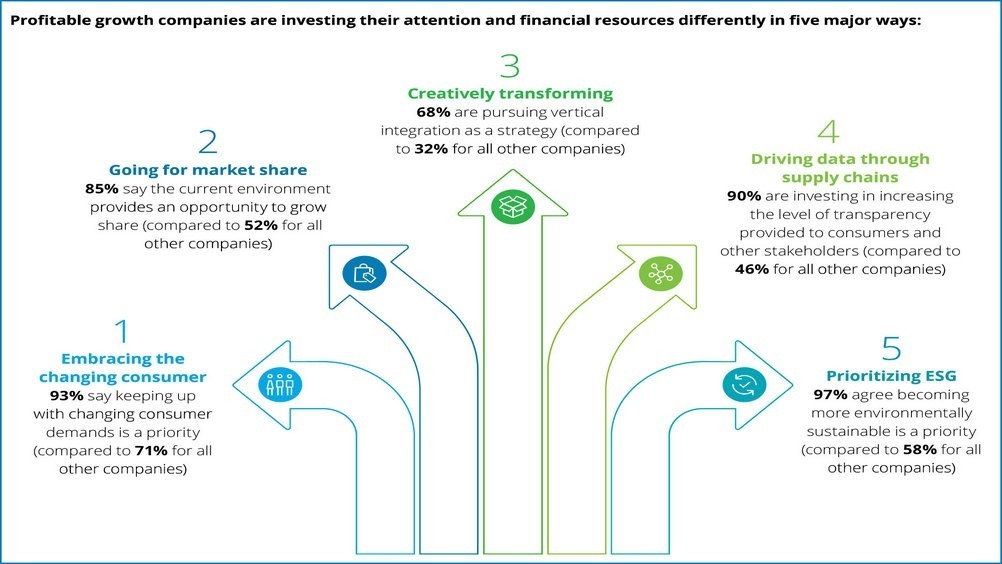

In uno scenario incerto, il migliore indicatore di successo proviene da quelle organizzazioni che, nonostante uno scenario, a dir poco, rischioso, stanno accrescendo la propria profittabilità.

I segreti del successo

Queste realtà, precisa Deloitte, non si differenziano dalla media per caratteristiche oggettive – come l’ambito operativo, la dimensione, la provenienza, o la struttura della proprietà –, ma perché agiscono in modo diverso in relazione a cinque aree chiave: si allineano alle evoluzioni della domanda, si trasformano in modo creativo, colgono le opportunità per aumentare le proprie quote di mercato, migliorano la propria catena di fornitura e concretizzano il loro impegno verso gli obiettivi Esg

Adeguarsi alle nuove esigenze dei consumatori è un fattore distintivo per la quasi totalità delle imprese redditizie (93%). All’atto pratico, queste organizzazioni stanno investendo sul digitale per creare coinvolgimento e personalizzazione, per esempio attraverso l’apertura o il potenziamento di canali direct-to-consumer (93%), l’innovazione di prodotto, o l’analisi dei dati (77%).

«In seguito al periodo più duro della pandemia da Covid-19, abbiamo assistito a un aumento a doppia cifra su base annua del valore delle vendite sul canale e-commerce – constata Eugenio Puddu, consumer products leader di Deloitte Italia -. Per questo oggi gli sforzi di molti dei nostri clienti si stanno concentrando sullo sviluppo di strategie che vanno direttamente al cliente finale, trasformando un canale considerato un tempo marginale in una vera priorità».

Per le aziende in crescita, affrontare in modo efficace l’evoluzione della domanda richiede di trasformare creativamente il proprio modello di business, facendo leva, a seconda delle necessità, sull’integrazione verticale di parti della filiera d’appartenenza (68%), o su cessioni e ottimizzazione del portafoglio (66%).

A ciò si aggiunge che le operazioni di fusione e acquisizione sono ancora principalmente locali: il numero di deal realizzati fra attori nazionali negli ultimi anni ha superato, di due o tre volte, quello delle M&A perfezionate con una controparte internazionale. «Nel nostro Paese - commenta Puddu - contiamo un numero limitato di investitori stranieri, ma abbiamo il potenziale per invertire questa tendenza: nel 2023-2024 ci aspettiamo di osservare maggiori investimenti da parte di aziende internazionali in imprese italiane più piccole. Ma queste realtà locali devono distinguersi in termini di prodotti e rilevanza dei marchi».

Obbligo di trasparenza

Ultima, ma non meno importante, la sostenibilità. Secondo quanto emerso dalla ricerca, le aziende profittevoli manifestano una maggiore consapevolezza in questo ambito, essendo fortemente impegnate nel perseguire gli obiettivi Esg.

I partecipanti alla ricerca si sono dimostrati più propensi della media a investire per migliorare la propria attività di rendicontazione sociale e ambientale (83%), più impegnati sui temi come il riconoscimento della diversità, l’inclusione e l’equità (75%), più inclini all’adozione di modelli di economia circolare (68%).

«Con le novità normative che entreranno in vigore a partire dal 2024 (direttiva 2022/2464 Ue ndr.) sia a livello nazionale che europeo, per le aziende diverrà obbligatorio divulgare informazioni sul proprio impatto sociale e ambientale – conclude Puddu -. In previsione di ciò, oltre che in risposta alle richieste dei consumatori di maggiore trasparenza, molte aziende del nostro Paese hanno già intrapreso un percorso che va in questa direzione, fornendo volontariamente tali informazioni».