di Luca Salomone

Aspettano Vinitaly, che si terrà a Verona dal 2 al 5 aprile, Circana (ex Iri) fa il punto sul vino in Gdo, tema che sarà al centro, lunedì 3 aprile, di una tavola rotonda animata da Federvini, Unione italiana vini e da esponenti delle maggiori catene della moderna distribuzione.

Maurizio Danese, amministratore delegato di Veronafiere, sottolinea la rilevanza dell’evento: «Nel tempo è divenuto uno dei luoghi privilegiati del dialogo tra le cantine e le insegne distributive, spesso caratterizzato da posizioni lontane. Per favorire l’incontro, in un periodo non facile per le vendite di vino, abbiamo anche rinnovato la formula, che consentirà ai rappresentanti dei produttori di porre direttamente domande ai distributori, in modo che il confronto sia sempre più costruttivo».

Il Prosecco primo della classe

Passando alla ricerca si osserva che il 2022 è stato un periodo alquanto problematico nel mass market, a causa degli aumenti di costo delle produzioni e dei prezzi al pubblico. E il 2023 potrebbe essere ancora difficile per i volumi, a causa del pieno manifestarsi degli effetti legati al prezzo, ma, secondo Circana, nella seconda parte dell’anno i mercati riserveranno, forse, qualche piacevole sorpresa, ammesso che rallenti la forte crescita del costo della vita, il quale sta esercitando un’inedita pressione, soprattutto sul carrello della spesa.

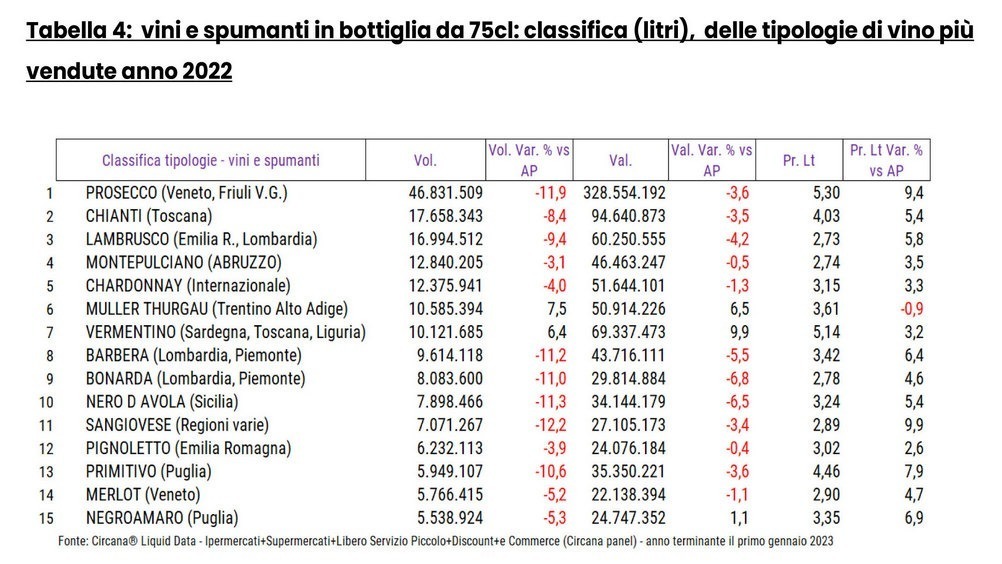

La classifica dei vini in Gdo, nel 2022, vede, sul podio, il Prosecco (Veneto e Friuli-Venezia Giulia) con 46 milioni di litri venduti, il Chianti (Toscana) con 17 milioni di litri, il Lambrusco (Emilia-Romagna) con quasi 17 milioni di litri.

Si fanno notare le buone performance del Nero d’Avola (Sicilia) al 10° posto, con quasi 8 milioni di litri, del Pignoletto (Emilia-Romagna) al 12° posto, con 6 milioni di litri, del Primitivo (Puglia), in 13ma posizione con quasi 6 milioni di litri.

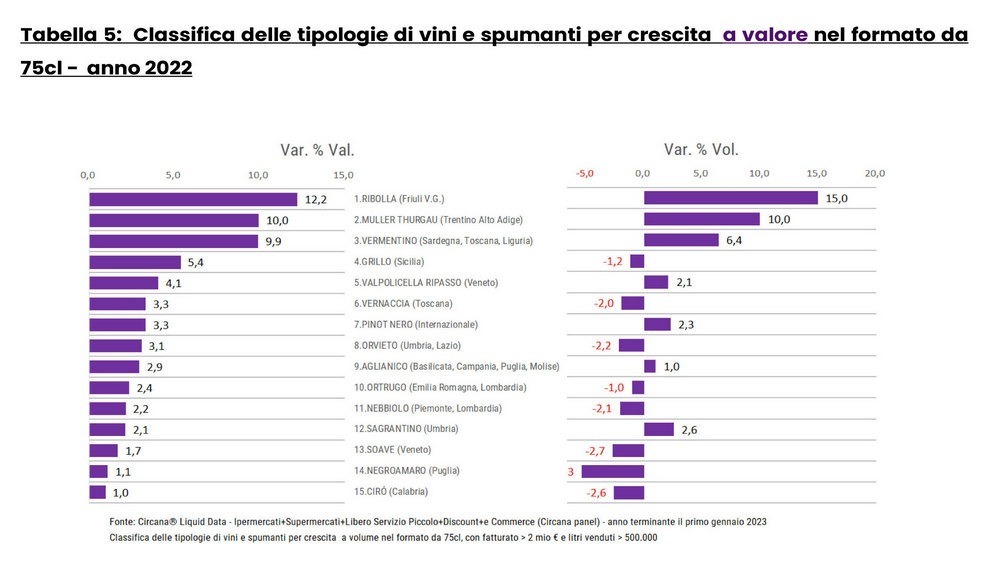

La graduatoria dei vini “emergenti”, cioè quelli col maggior tasso di crescita rispetto all’anno precedente, elaborata a valore, incorona la Ribolla (Friuli V.G.) con un +12%, il Muller Thurgau (Trentino-Alto Adige) con +10, il Vermentino (Sardegna, Liguria, Toscana) con +9,9 per cento.

Da notare anche i buoni piazzamenti di Vernaccia (Toscana), Orvieto (Umbria, Lazio) e Nebbiolo (Piemonte, Lombardia).

Volumi e valori in flessione

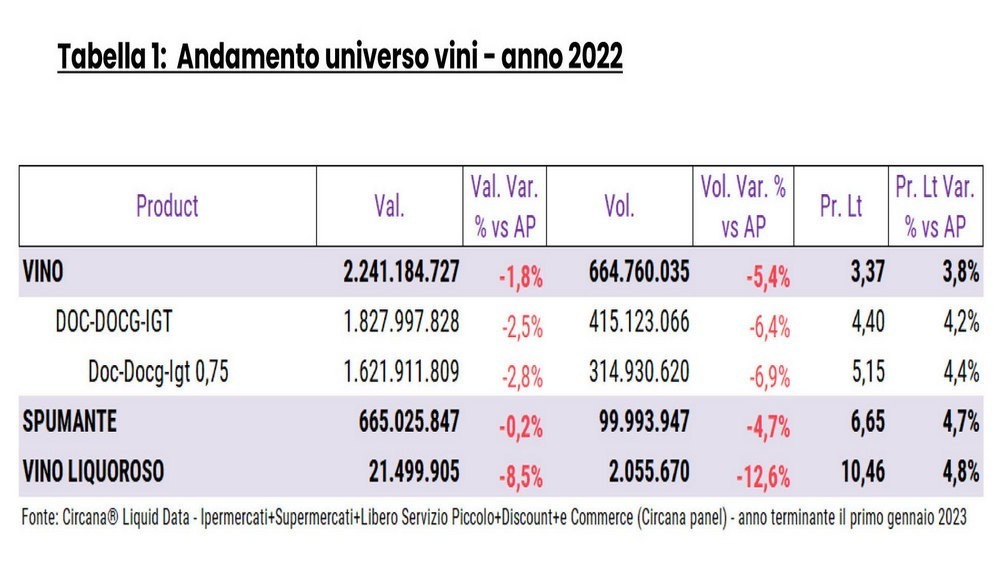

I dati dell’intero comparto vinicolo mostrano una flessione, a volume, del 5,4%, fino a 664,76 milioni di litri, con una maggiore accentuazione per i rossi (-7%). Un po’ meglio per gli spumanti: -4,7%, che si riduce a -0,2%, escludendo il Prosecco, che è, come detto, re in volume.

I valori totali superano 2,2 miliardi di euro, con un calo dell’1,8 per cento, mentre la variazione dei prezzi al litro, si attesta a 3,8 punti sul 2021.

Per formato/confezione, particolarmente dinamico è il bag in box (+11,1 in volume), che tuttavia è ancora un piccolo segmento, da 41,4 milioni di euro. Leader è sempre la bottiglia da 75 centilitri: 1,7 miliardi di euro (-2,6%) e con una perdita, in quantità, di 6,8 punti, quantità che, peraltro, costituiscono oltre la metà delle vendite, con i loro 348 milioni di litri.

«Lo scenario geo-politico e le conseguenze sui prezzi hanno generato effetti non marginali sulle vendite, che però hanno resistito, evitando un tracollo – sintetizza Virgilio Romano, business insight director di Circana –. La fine del Covid potrebbe dare più certezze a tutti. Nel corso della tavola rotonda presenteremo i dati dei primi mesi dell’anno, in modo da approfondire i primi segnali che vengono dai mercati e che potrebbero condizionare il 2023. Senza drammatici, ulteriori aumenti dei prezzi, le cantine e la distribuzione potranno tornare a confrontarsi sulla base delle scelte aziendali e delle strategie di medio-lungo periodo».