di Luca Salomone

Analisi in chiaroscuro sui centri commerciali, quella condotta dall’Osservatorio annuale retail real estate, firmato da Confimprese e da Reno your retail partner.

Una maturità interessante

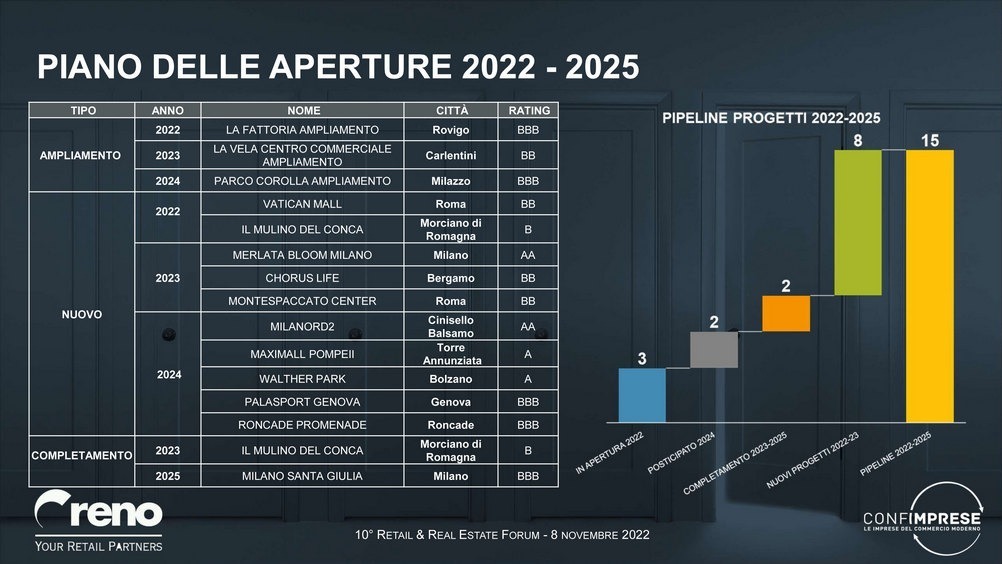

Da un lato è vero che l’interesse per questo format si mantiene elevato e, in pipeline, entro il 2025, sono previsti 13 nuovi progetti, di cui 10 nuove aperture e 3 ampliamenti. Ed è altrettanto vero che il nostro ‘parco’ resta numeroso, tanto che il database di Reno comprende, fra shopping center, retail park e outlet, ben 1.319 unità a ottobre 2022, di cui 991 centri commerciali contro i 996 del 2021.

Ma, secondo la ricerca, il mercato è maturo e se il consumatore torna a frequentare i complessi di grandi dimensioni, i suoi tempi di permanenza sono più ridotti e pari, in media, a 59 minuti.

“Non sono bastati alcuni accorgimenti – si legge - come l’ottimizzazione della proposta, o il miglioramento della shopping experience per rivitalizzare un canale precipitato in crisi profonda, con la pandemia e con sei mesi di chiusura forzata nei giorni festivi” (novembre 2020-maggio 2021).

«La crescita del 3,9% del Pil nel terzo trimestre è incoraggiante – commenta Mario Resca, presidente di Confimprese –, ma siamo comunque preoccupati. Il retail, a volumi, soffre, la marginalità si è drasticamente ridotta, è in atto una forte selezione degli operatori e le vetrine chiuse sono sempre più numerose sia nei centri città, sia nei centri commerciali. A causa dell’inflazione al 12% le nostre aziende non riescono a sostenere l’aumento Istat sugli affitti previsto dai contratti e il costo eccessivo viene indicato, per il secondo semestre 2022, come motivazione della chiusura di punti vendita nel 53% dei casi, contro il 19% di inizio 2021.

«Se vogliamo evitare la chiusura dei negozi e dei centri in generale – ammonisce Resca - serve un forte sostegno alle imprese da parte del Governo: è necessario riconoscere la distribuzione commerciale come attività energivora, così da potere avere il credito d’imposta fino al 50% e congelare l’aumento (Istat) dei canoni locativi per il 2022-23».

I visitatori si impigriscono

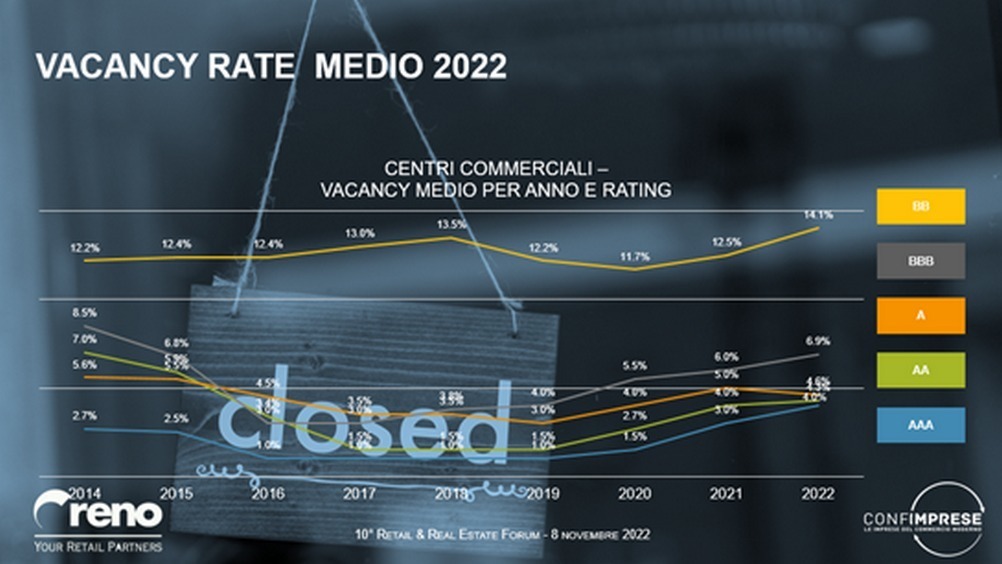

Le vacancy incrementano in tutte le tipologie rispetto al 2021, un fatto senz’altro da attribuire alle sofferenze 2020 e 2021, e all’attuale crisi socio-economica. Ma la quota di spazi vuoti cambia a seconda del rating dei centri stessi: nei livelli alti il dato non è preoccupante ed è contenuto in un intervallo fra il 4 e il 6,9%, dovuto soprattutto ai ricambi delle insegne, mentre la percentuale si impenna nelle strutture con una valutazione più bassa e tocca, in alcuni casi, il 14 per cento.

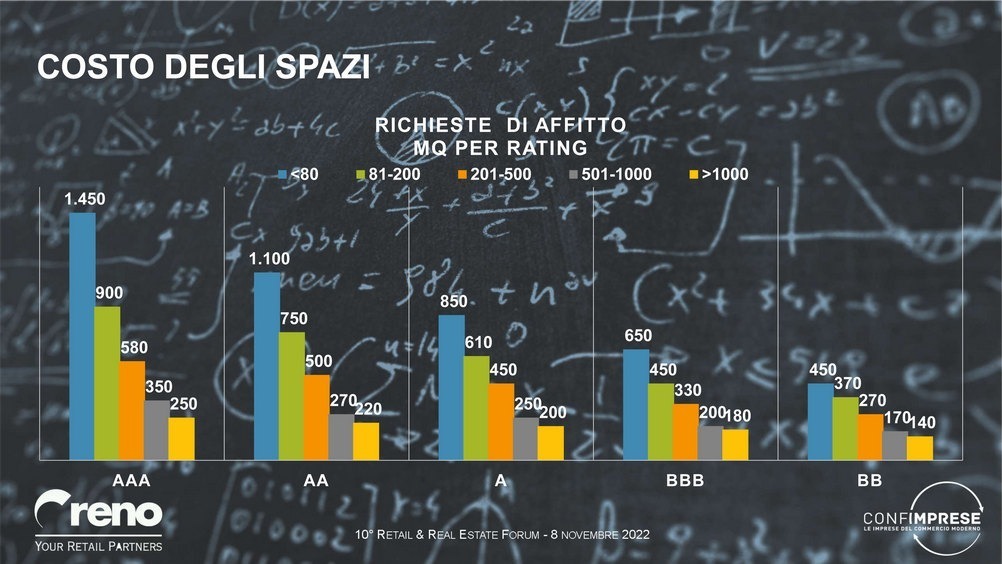

Quanto alle richieste di affitti nei centri commerciali, il costo, rispetto al 2019, sale, come accennato, in particolare nei siti premium.

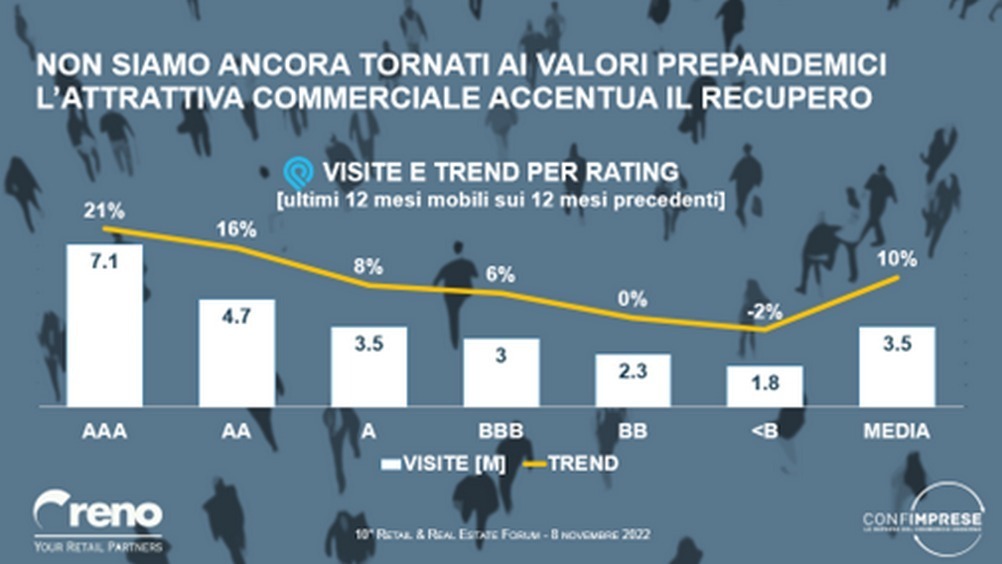

L’analisi - elaborata da Reno attraverso la tecnologia di geodata intelligence di Placesense - considera anche il numero dei passaggi. Ad agosto 2022 si nota come le strutture del Nord Est si distinguano per il recupero (+15% in anno mobile sul corrispondente) rispetto a quelle del Sud, molto più statiche (6 per cento). Nel mezzo, a pari merito, con un +10 per cento, ci sono il Nord Ovest e il Centro.

Il visitatore, poi, è sempre più ripetitivo: i dati del terzo trimestre 2022 mostrano come il 77% delle frequentazioni sia da attribuire a clienti abituali e solo il restante 23% sia generato da nuovi clienti, con un andamento, per giunta, in fase di accentuazione.

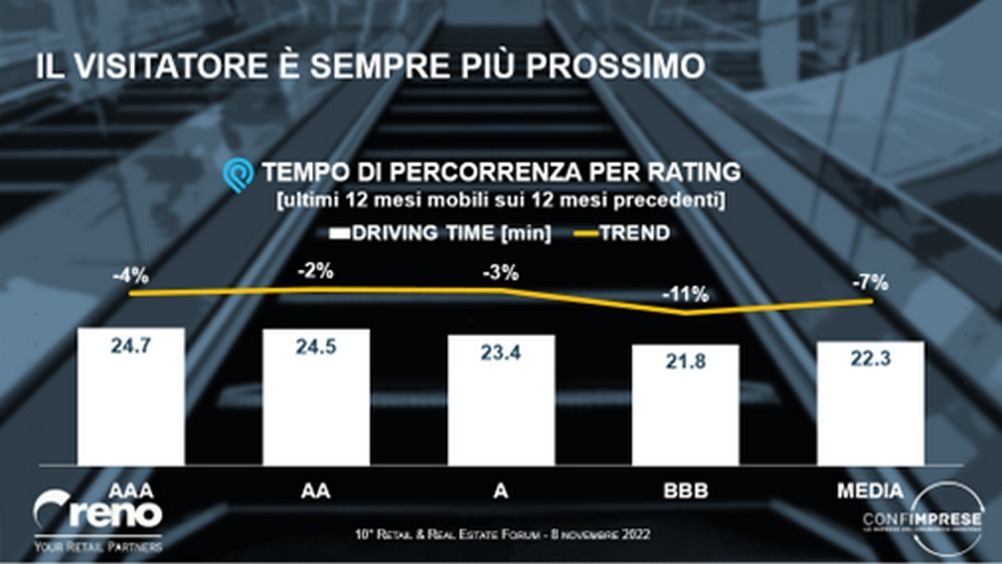

Infine, anche la distanza che le persone sono disposte a percorrere si riduce a una media di 22 minuti, complice l’aumento del costo del carburante e la mancanza di grandi motivazioni di shopping, mentre la prossimità si conferma come elemento cardine.