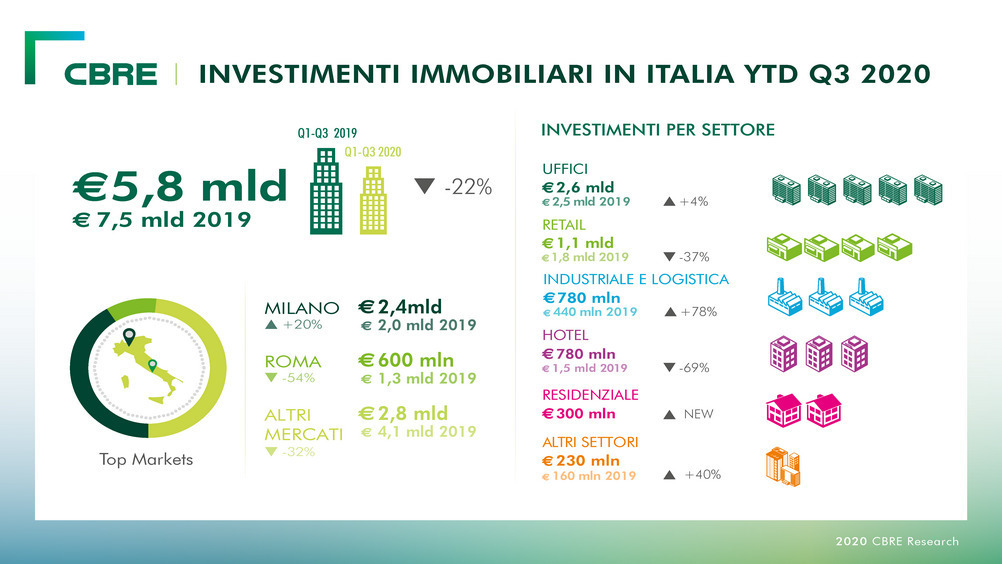

Quanto ha inciso la pandemia sul commercial real estate italiano? Non moltissimo, come qualcuno, forse, ipotizzava. Secondo Cbre, infatti, il volume degli investimenti, nei primi nove mesi del 2020, è stato pari a 5,8 miliardi di euro, in calo del 22% rispetto allo stesso periodo del 2019, anno record, ma in crescita sul 2018.

Nel terzo trimestre del 2020, in particolare, si sono registrati 1,9 miliardi di euro e la componente estera è tornata a crescere rispetto a gennaio-giugno, pur rimanendo, con un 60% di incidenza, sotto la media dell’ultimo lustro.

“La buona tenuta dei volumi testimonia il proseguimento di un’intensa attività, indirizzata, in questa fase, verso la riduzione del rischio, a conferma della tendenza a privilegiare la qualità”, osserva Alessandro Mazzanti, amministratore delegato di Cbre Italy.

Il focus degli investitori si mantiene sul prodotto di fascia alta, in particolare nel mercato degli uffici, e, ovviamente, sulle asset class che hanno mostrato maggiore resilienza.

Il segmento retail, a fine settembre, raggiunge 1,1 miliardi, con una flessione sul corrispondente di 37 punti in valore. Nel terzo trimestre il mercato tocca 180 milioni, con le high street che rappresentano il 20% degli investimenti totali, grazie all'acquisto di unità commerciali in primarie vie dello shopping meneghino.

Si conferma l’atteggiamento molto cauto nei confronti di questa categoria immobiliare, nonostante il continuo recupero delle vendite al dettaglio dalla fine del lockdown.

Ottime le performance del logistico-industriale (+78%), che, nei nove mesi, totalizza 780 milioni di euro investiti, 500 dei quali nel trimestre appena concluso, con una fortissima dominanza di capitale straniero.

Il lockdown - complice anche la crescita dell’e-commerce, proseguita durante la fase 2 dell’emergenza sanitaria - non ha avuto impatto sul trend dei volumi e sull'interesse degli investitori. Ha portato però a due conseguenze: al consolidamento dell’attenzione verso un prodotto di qualità e alla crescente ricerca di immobili non standard, che si focalizza su location come l’ultimo miglio e le città, intese sempre più alla stregua di veri centri gravitazionali.