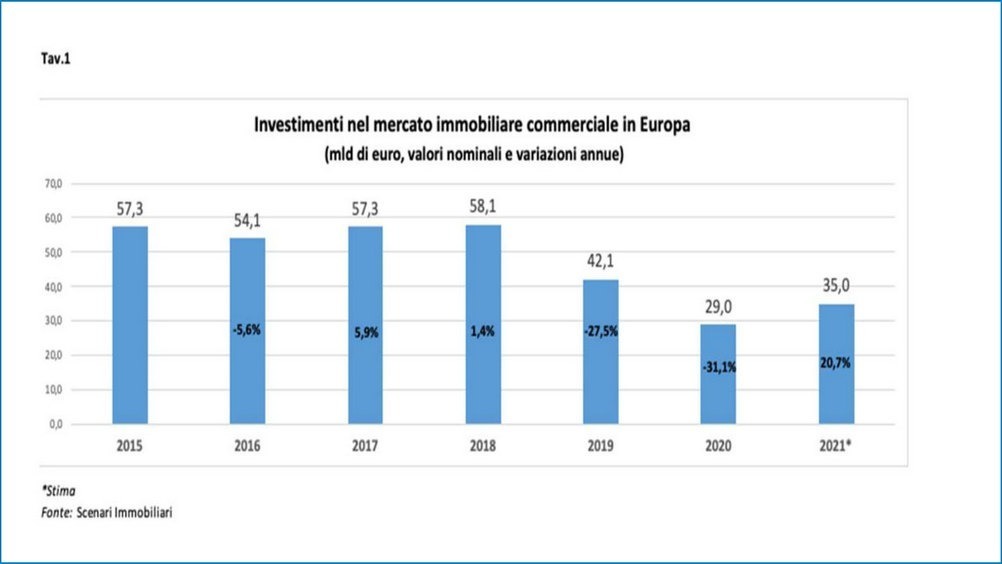

Il mercato immobiliare commerciale europeo è stato fortemente colpito dalla pandemia, ma non era in salute nemmeno prima. Nel 2019 gli investimenti nel settore erano calati del 27,5 per cento, rispetto al 2018, con un minimo storico di 42,1 miliardi di euro. Le chiusure di negozi e Gdo, uniti alle poche aperture, hanno determinato, nel 2020, un’ulteriore flessione, del 31,1%, per scendere a un ammontare di 29 miliardi di euro. E, per il 2021, si stima un rialzo del 20,7%, a 35 miliardi di euro, comunque il valore più basso del secolo.

Questi sono i principali dati del ‘Rapporto 2021 sul mercato immobiliare commerciale in Europa e in Italia’ di Scenari Immobiliari.

Anche se, fra gennaio e marzo dello scorso anno, il comparto era stato molto dinamico, con la conclusione di numerose transazioni importanti, nei periodi successivi l’attività si è fortemente ridimensionata, con poche nuove trattative, soprattutto in relazione agli shopping center.

Nei trimestri seguenti, il mercato è stato caratterizzato dall’acquisizione di asset destinati a supermercati e operatori della grande distribuzione, evitando così il crollo totale, paventato all’inizio dell’emergenza.

Inoltre, la pressione esercitata durante il lockdown sull’attivazione, o sulla maggiore efficienza del canale online, anche per le vendite alimentari, ha portato numerose aziende a reperire le risorse necessarie per effettuare gli investimenti richiesti, spesso onerosi, attraverso lo smobilizzo di altri asset.

Il 2020 si è chiuso, in sostanza, con un risultato migliore delle attese, confermando l’attrattiva del settore che, nonostante le difficoltà, è in grado di continuare a offrire interessanti opportunità di investimento, che andranno di pari passo con le trasformazioni del retail.

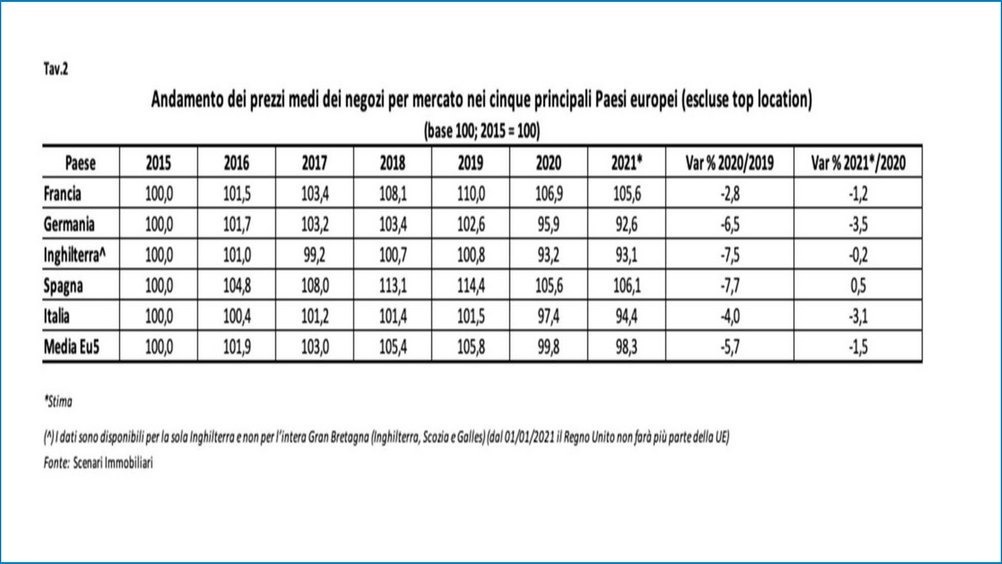

Per quanto riguarda le quotazioni dei negozi il 2020 archivia una caduta del 5,7%, sempre a livello europeo. Nessun Paese è risultato indenne, e, per il 2021, le previsioni indicano ancora cali nelle quotazioni medie di vendita. Una piccola ripresa è attesa solo nel 2022, a cominciare dalle vie più commerciali.

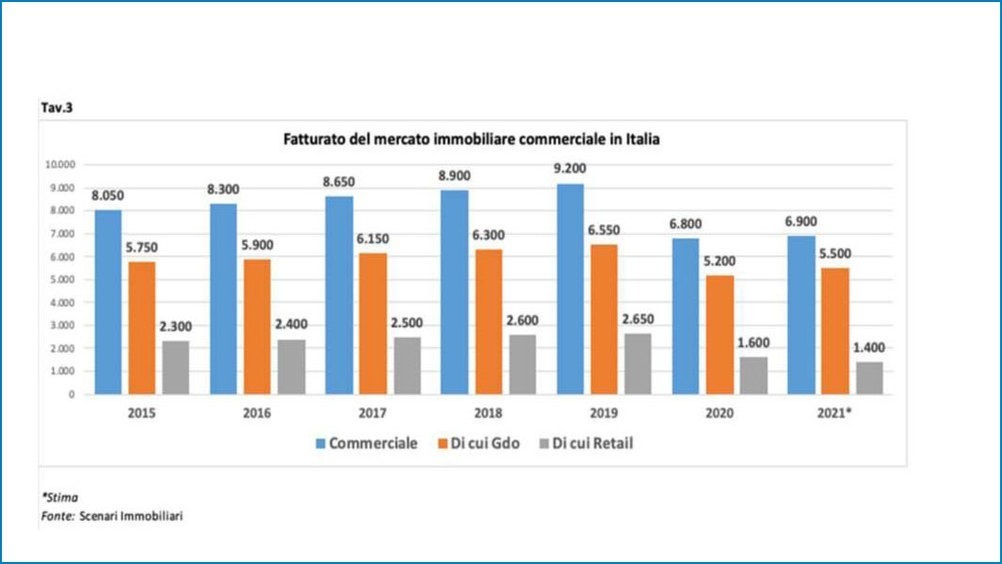

Nella sola Italia il mercato degli immobili a uso retail ha fatto segnare, lo scorso anno, un fatturato di 6,8 miliardi di euro, derivanti da vendita, o locazione, con un calo di oltre 26 punti. La perdita maggiore (-40%) si è avuta nel segmento dei negozi, mentre la Gdo ha retto meglio, con un calo, tuttavia, molto ampio, del 20 per cento.

Una quota rilevante delle transazioni portate a termine è stata conclusa nel primo semestre, grazie ad attività avviate nel 2019. Gli investimenti, nei sei mesi successivi – da noi, come nel Continente - hanno subito una drastica frenata, a causa delle misure necessarie al contenimento del virus e alle loro conseguenze: modifica delle abitudini personali e lavorative e richieste di riduzione o rimodulazione dei canoni di affitto, da parte dei tenant.

Per il 2021 si prospetta un primo semestre ancora di sostanziale debolezza, causata dal prosieguo della crisi pandemica. A fine anno, però, il fatturato dovrebbe registrare un leggero incremento, pari a un +1,5 per cento. Occorrerà attendere il 2022 per tornare a livelli simili a quelli ante Covid, con un fatturato che potrà raggiungere 7,7 miliardi di euro.

Le quotazioni medie sono scese del 4 per cento nel 2020, ma le locazioni hanno avuto un risultato peggiore: -15,1 per cento.