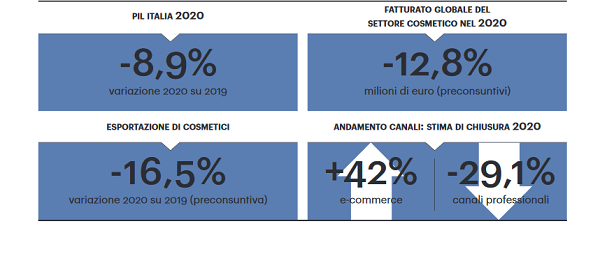

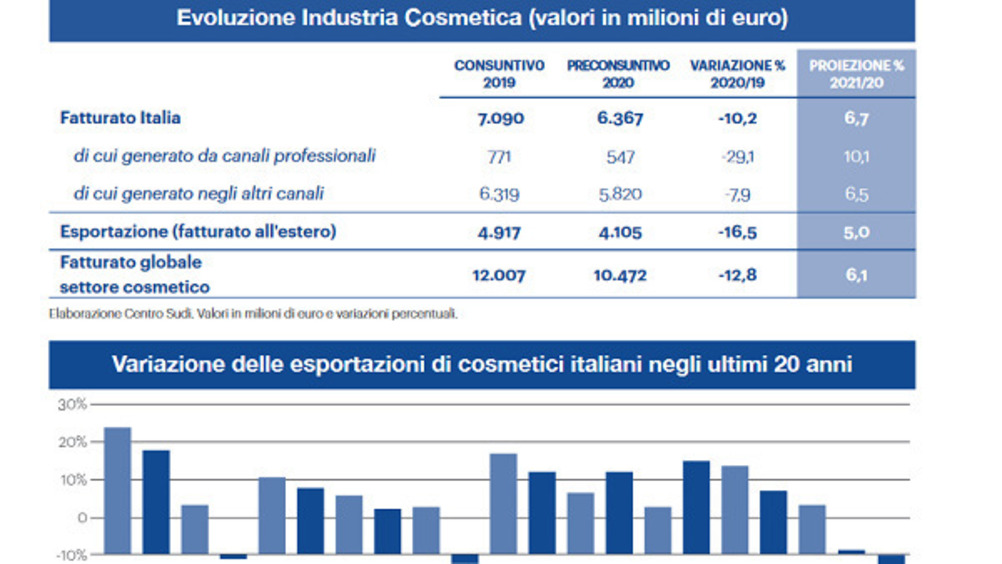

Secondo i dati preconsuntivi 2020 presentati dal Centro Studi di Cosmetica Italia, il fatturato globale del settore sfiora i 10,5 miliardi di euro con una contrazione del -12,8% rispetto al 2019; in calo anche i valori del mercato interno (-9,6%). Risentendo delle limitazioni e delle incertezze a livello internazionale, le esportazioni registrano un -16,5% e raggiungono un valore di oltre 4 miliardi di euro. Si approssima invece agli 1,9 miliardi di euro il valore della bilancia commerciale. Per entrambi questi indicatori la cosmetica si classifica al terzo posto, tra i beni non food, nel confronto con settori contigui, dopo abbigliamento-moda e mobili.

L’analisi dell’andamento dei canali distributivi evidenzia le dinamiche di reazione alla pandemia, condizionate dalla specializzazione di riferimento oltre che dalle limitazioni stesse che li hanno riguardati. I canali professionali, acconciatura (-28,5) ed estetica (-30,5%), risentono delle chiusure forzate del primo lockdown, oltre che – per l’estetica – delle ulteriori restrizioni per area geografica, con riferimento alle regioni in zona rossa. Pesanti contrazioni si registrano anche nelle vendite dirette (porta a porta e per corrispondenza) che chiudono l’anno a -30% rispetto al 2019; condizionata dalle nuove modalità di acquisto che hanno spostato i consumi verso altri canali, la profumeria raggiunge invece un -27%. Segnali di difficoltà arrivano anche dall’erboristeria, -26%, con andamenti diversi tra monomarca e punti vendita tradizionali.

Farmacia e grande distribuzione sono invece i canali che, seppur con dati in contrazione, hanno contenuto i cali. La farmacia chiude infatti il 2020 con un trend attorno al -2,5%, analogamente alla grande distribuzione, anch’essa a -2,5%. Quest’ultima continua a rappresentare oltre il 41% dei consumi cosmetici. Solo l’e-commerce mostra dati positivi: il suo valore raggiunge, secondo i dati preconsuntivi, i 700 milioni di euro (+42% rispetto al 2019), portando il retail digitale al quarto posto tra i canali di distribuzione con un peso del 7,4% sul totale mercato 2020. Infine, il fatturato del contoterzismo scende a 1.370 milioni di euro (-17,5%), condizionato dalla contrazione della domanda estera, tradizionale volano della crescita per i produttori terzisti italiani.

«Le prospettive di ripresa per il 2021, seppur distanti dai valori del 2019, sono legate alla natura anticiclica del comparto. Il cosmetico è infatti un bene indispensabile, come la stessa pandemia ci ha ricordato - commenta Renato Ancorotti, presidente di Cosmetica Italia – Lo scorso anno abbiamo assistito ad una accelerazione nel cambiamento dei modelli di comportamento, alla ridefinizione degli equilibri internazionali e all’evoluzione dell’organizzazione del lavoro e delle relazioni personali: fenomeni che verosimilmente si sarebbero concretizzati nel medio periodo. Le imprese sentono da un lato la spinta alla ripartenza, dall’altro hanno però bisogno di nuove e solide condizioni per potersi realizzare, accompagnate da un piano governativo capace di affiancarle, anche in termini di promozione del Made in Italy, sul piano dell’innovazione, della digitalizzazione e dello sviluppo sui mercati esteri».

«L’83% degli operatori intervistati ha segnalato che verrà raggiunto un equilibrio per la propria azienda e per i mercati di riferimento nel corso del 2021 - evidenzia Gian Andrea Positano, responsabile Centro Studi di Cosmetica Italia – Incidono su questo atteggiamento alcuni fattori positivi emersi nel corso della pandemia tra le imprese: la flessibilità e l’adattamento al contesto, gli investimenti in ambito digitale ed e-commerce, gli alti standard qualitativi, la costante propensione verso ricerca e sviluppo e il richiamo al made in Italy».

Trend

16 Febbraio 2021

Cosmetici: fatturato globale ed export in contrazione nel 2020