Fino a poco tempo fa era un termine da addetti ai lavori: pochi altri, infatti, ne conoscevano il significato e le implicazioni. Ora, invece, la “filiera” è diventata uno dei valori trainanti dell’universo alimentare italiano anche quando si fa la spesa al supermercato. Proprio per questo, l’Osservatorio Immagino Nielsen GS1 Italy ha voluto approfondire il fenomeno emergente, misurandone l’incidenza sull’assortimento e sulle vendite della Gdo, e l’andamento annuo.

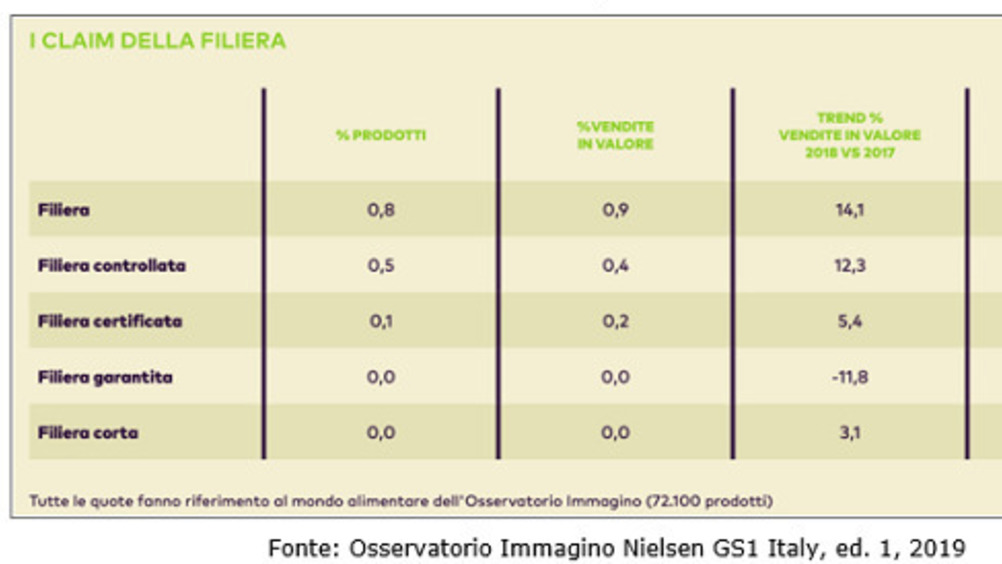

Dall’analisi dei 72.100 prodotti alimentari confezionati di largo consumo monitorati è emerso che nel 2018 erano 613 i prodotti (lo 0,8% del totale) presenti sugli scaffali di supermercati e ipermercati accompagnati da un claim riferito alla filiera di provenienza. In termini di sell-out, questo paniere ha generato nel 2018 oltre 259 milioni di euro di vendite. Ma se la quota assoluta è ancora bassa (0,9%), il trend è alto: rispetto al 2017, il tasso di crescita è stato pari a +14,1%, quindi ben superiore alla media del settore alimentare.

A trainare il mercato dei prodotti di “filiera” è soprattutto la componente dell’offerta. Nel 2018 sono state 55 le aziende di produzione e 10 i retailer che l’hanno evidenziata sulle confezioni dei loro articoli, a conferma di come l’impegno per la sicurezza alimentare stia diventando un importante tema di comunicazione, e che, come tale, stia entrando sempre più spesso anche sulle etichette dei prodotti in commercio. L’Osservatorio ha rilevato sulle confezioni degli alimentari confezionati ben quattro claim che parlano del “background” delle referenze. Il più rilevante e quello più performante è “filiera controllata”, con 345 prodotti e vendite superiori a 125 milioni di euro, in crescita di +12,3% rispetto al 2017.

Bilancio positivo anche per il secondo claim per importanza: “filiera certificata”. La dicitura è stata trovato su 72 referenze per un giro d’affari di 48,5 milioni di euro (+5,4% rispetto all’anno precedente). Pesante battuta d’arresto, invece, per “filiera garantita”, presente solo su 22 articoli e con un calo delle vendite del -11,8% rispetto al 2017. A completare lo scenario, l’Osservatorio Immagino ha monitorato le indicazioni che fanno riferimento alle diciture “filiera corta” e “km 0”: complessivamente sono presenti solo su 16 prodotti, per cui il 2018 è stato piatto a livello di vendite, benché la domanda e l’offerta siano state positive.

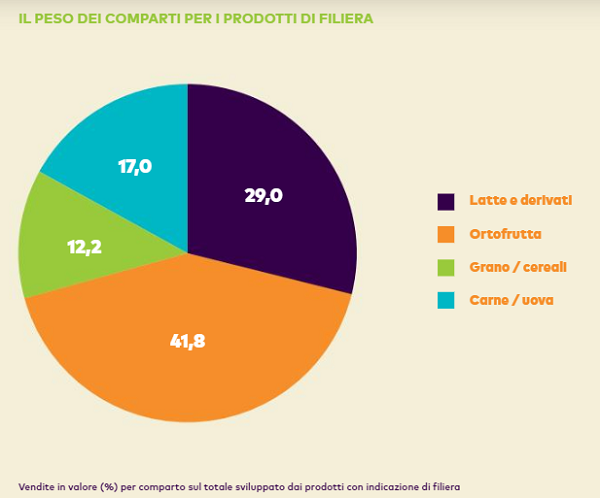

La comunicazione dei valori di filiera sulle etichette non riguarda tutto il mondo alimentare, ma si concentra su quattro comparti. Il più rilevante è l’ortofrutta confezionata, che, con i suoi 108 milioni di euro di vendite (+5,3% sul 2017), determina il 41,8% del giro d’affari dei prodotti con un claim di filiera in etichetta.

Segue il lattiero-caseario (compresi i gelati realizzati con latte di filiera), con il 29,0% di quota e vendite, in crescita annua del +6,4%. È andato decisamente più veloce il comparto dei prodotti a base di grano e altri cereali (+14,8% di vendite) che, grazie dall’aumento delle vendite di pasta, prodotti da forno e cereali, ha raggiunto il 12,2% di quota. Il risultato migliore del 2018 lo ha messo a segno l’aggregato carni e uova, con un bel +69,0% di sell-out (17,0% di quota), trainato dal crescendo delle vendite di salumi, carni avicole e carni bovine.

Trend

01 Ottobre 2019

La filiera in etichetta vale oltre 259 mln di euro