di Luca Salomone

A che punto è l’outlet? Buono, anzi ottimo, verrebbe da dire, considerati i frequenti nuovi ingressi e i vari progetti di espansione, due fenomeni che hanno interessato, fortemente, la nostra Italia.

Online e centri storici in secondo piano

Eppure, considerando lo scacchiere continentale, qualche ombra non manca. Secondo Outlet center performance report Europe, ricerca condotta, da 16 anni, dalla tedesca Ecostra e dalla francese Magdus, e disponibile, in forma completa, dalla fine di marzo, a premere sul settore sono ancora, come nel 2023, la scarsità di personale e i forti costi di sviluppo immobiliare. Ma, nonostante questo, la redditività, in questi siti, è molto più interessante di quella dai negozi di marca piazzati nelle grandi vie commerciali, grazie a prezzi molto più competitivi, che sono il vero asso nella manica, oltre a canoni locativi decisamente inferiori a quelli delle high street, per non parlare delle vie del lusso.

Il confronto con l’online pone gli outlet di nuovo al vertice. Nonostante l’impennata del commercio elettronico durante la pandemia, i negozi telematici di moda, accessori e prodotti per la casa, hanno conservato livelli di domanda interessanti anche nel 2022-23, ma nel 2024 gli outlet sono tornati in testa, in termini di vendite e profitti.

Spiega Thomas Terlinden, responsabile della ricerca e capo progetto di Ecostra: «Tutto il retail fisico, dopo i lockdown e le altre misure preventive, ha imboccato la via della risalita e il potere di acquisto è tornato a riversarsi nei negozi, e questo vale particolarmente per gli outlet», dove, aggiungiamo noi, il cliente può provare e toccare capi che sono comunque costosi, e trovare, nella ristorazione, un ulteriore e potente motivo di interesse e di svago.

Aperture in calo?

E tuttavia il numero medio dei nuovi tenant è ancora piuttosto basso rispetto a una media annua che, nel 2018, era di 3,7 punti vendita per insegna. Per il 2024 gli intervistati - 96 produttori di brand internazionali con 1.438 Pdv totali - prevedono di inaugurare 2,4 insediamenti ciascuno, un dato che comunque non si discosta da quello del 2023.

D’altra parte, si muoveranno su livelli inferiori anche le chiusure di punti vendita non redditizi, che scenderanno, a 0,7 per marca, rispetto allo 0,9% fatto segnare l’anno scorso.

Per Paese i grandi marchi continueranno a privilegiare, nello sviluppo, gli outlet tedeschi (38% delle risposte), ma anche quelli francesi (31%), spagnoli (27%), italiani e britannici, a pari merito, con un 18 per cento.

Spiega Caroline Lamy, direttrice di Madgus : «Le leggi restrittive introdotte dalla Germania sull’edilizia e, dunque, la mancanza di spazi, insieme a un mercato degli outlet che non riesce a soddisfare la domanda, fanno sì che molte catene siano perennemente alla ricerca di opportunità di insediamento. Ma quello che stupisce di più è che anche mercati che si avviano alla saturazione, come Spagna, Italia e Gran Bretagna, siano, nuovamente al centro dell’interesse degli sviluppatori. E questo perché i marchi vedono, in queste nazioni, ancora buone opportunità di business, a dispetto della forte densità e della robusta concorrenza».

Spingendo lo sguardo oltre lo scacchiere europeo, i retailer dimostrano un buon livello di interesse verso in Paesi arabi, l’America latina, l’Africa, l’India, tutte aree che, al momento, non hanno praticamente un posto in molti programmi di sviluppo.

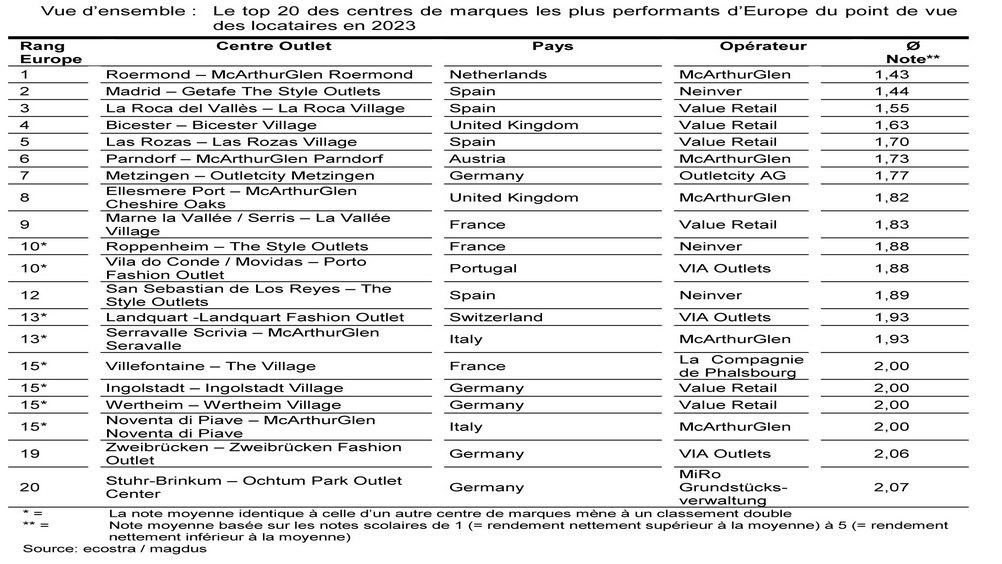

I primi della classe

Per finire un accenno alla classifica dei centri di marca europei. Non stupisce, dopo quanto detto, il ritorno, nella posizione di testa, del Designer outlet Roermond, il più votato dai locatari in termini di performance. Situato nei Paesi Bassi, ma alla frontiera con la Germania, è stato il primo nel lontano 2017. Conta circa 200 punti vendita, una superficie locativa lorda di 46.700 mq ed è aperto tutto l’anno, domeniche comprese, un fatto che, peraltro, è normalissimo per noi italiani. Seguono due centri spagnoli, Getafe The Style Outlets di Neinver, situato in un retail park dell’area madrilena e La Roca village, gestito da Value retail, a nord di Barcellona.

Si piazzano nella top 20 anche due complessi italiani, targati McArthurGlen: tredicesimo il Designer outlet Serravalle (Alessandria) e quindicesimo quello di Noventa di Piave (Venezia).

Il primo è anche il più grande d’Europa, con in suoi 51.500 mq, per giunta in fase di espansione, e oltre 230 negozi, mentre il secondo, con 160 punti vendita, presenta una superficie totale di 148 mila mq, di cui 31 mila coperti.